今までに一度でもこのような悩みを抱えたことがある人は、ぜひこちらの記事を眺めていってください。

- 貯金100万円を1年で貯める方法

- 貯金100万円貯めると起こる変化

- 貯金100万円達成に役立つ考え方やサービス

タイトルにも記載したとおり、ぼくは年収300万円ほどの状態で貯金を100万円貯めることができました。しかも1年で。

正直年収300万円の人は働いて手取り100万円増やすほうがコスパいいです。しかしムダな支出があるならそちらを下げることを優先すべき、という観点からこちらの記事を作成しました。

貯金が100万円あるとかなり心にゆとりが持てます。お金に余裕がある分無駄遣いしちゃう、ということを懸念していましたが、ぼくは特に問題ありませんでした。

紹介する内容ぜんぶを実践することができなくてもOKです。今やっていないことを1つでも取り入れることができれば、その分貯金100万円に近づきますよ。

年収300万円が1年で貯金100万円貯めた方法

ではさっそく、年収300万円のぼくが1年で100万円を貯めたときに「これやってたおかげで100万円貯まったわ~」ということを紹介していきます。

- 支出の管理をする

- 外食を含め食費を見直す

- 固定費のかかるものは利用しない

- 買うものと買わないものの線引きをする

- 買い替えコストのかかりづらいものを使う

- ふるさと納税を利用する

人によってはこれだけで30万くらい貯金が貯まりやすくなるかもしれませんね。

ちなみにぼくが貯金100万円貯めた際にはもう少し細かい内容で支出削減もしましたが、ちょっと当てはまる人が少ない気もしたので今回は割愛することにしました。

まずは大きな支出の削減から。では個々に内容を紹介していきます。

支出の管理をする(10万円)

貯金100万円を達成しようと思ったら、まず取り組むべきなのが支出の管理です。

つまり貯金が増えない原因は、知らず知らずのうちに貯めたお金を使ってしまっているから。

はっきり言ってしまうと、これは支出のコントロールができていないということです。もっとも20代のころのぼくも完全にコレが原因で貯金額がずっと低空飛行を続けていました。

ついついやってしまいがちな支出のことを、ぼくは「まあいっか支出」と呼んでいます。

まあいっか支出の例

- コンビニやスーパーでお菓子やジュースを買う

- アプリのガチャに課金

- ネットショッピングのセール時「これ欲しい!」と思ったものをよく考えずにカートに詰め込み

これらは実際ぼくがやっていたまあいっか支出たちです。

余談ですが、上記の末ぼくは親に資産を拘束され、お小遣い制が導入されました。スマホのガチャに年間30万以上も、しかもほとんど無意識にお金を使っていたのだから当然ですね。

まあいっか支出の多くは、生活に絶対必要じゃない出費であるとぼくは思っています。つまり……

ということで、今現在貯金がたまらず悩んでいる人は、生活に潜む「まあいっか支出」を削ることから始めるのが効果的と言えるでしょう。

そのために、まずは下記のような手段を利用して支出を見える化することが大切です。

家計簿をつける

王道の方法ではありますが、節約に取り組む人がまず利用すべきツールは家計簿です。

自分の支出のどこに不要な出費があるのか分からないから貯金が貯まらないのであれば、まずは不要な出費を見える化することが大切です。そこにきて家計簿というツールはうってつけ。

今どきは紙で記録をつけるアナログな家計簿ではなく、スマホのアプリでラクラク管理できる家計簿が人気です。というか絶対こっちのほうが続けやすいのでおすすめ。

おすすめ家計簿アプリは「マネーフォワードミー」

- クレカの情報を登録しておくことで支出を簡単管理できる

- メインの銀行を登録しておくことで支出を簡単管理できる

- レシートの写真を撮るだけでOK(登録しているクレカ払いなら不要)

ぼくも利用している家計簿アプリです。普段の買い物後に家計簿をつけるため何か操作することはほぼありません。面倒くさがりにとってもお忙しいあなたにとっても使いやすいアプリですね。

何にいくら使ったのか、どんなジャンルの出費が多いのか、視覚的に確認しやすい点もおすすめポイント。無料で使っても十分な機能が備わっています。

支出管理はじめの一歩として、ぜひインストールしておいてください。

支払いをなるべく一つのクレカにまとめる

ぼくは日々の出費をなるべく一つのクレジットカードにまとめることも、貯金を貯める上で有効だと考えています。理由は……

支出がまとまって請求されるため、「めちゃくちゃお金使っちゃった!」という感覚を抱きやすいから

毎日アメやグミ、駄菓子にジュースを、ちょっとずつ食べていてもダイエットしなきゃとはなりづらいです。

ですがもし「ここにケーキがワンホールあります。さあ遠慮せず食べて食べて」と言われ、

「いいんすか? じゃあ遠慮なく……」と残さず食べたとしたら、ちょっとくらい動いて消費しないとな、ってなりませんか?

細かい出費では無駄遣いを軽視しがちですが、まとまった出費となると自意識に与える影響は大きいもの。どこか是正できるところはないかな、と行動に移しやすくなります。

さきほど紹介したマネーフォワードのアプリでの管理もしやすくなりますし、現金を持ち歩く不便さからも解消されるなど、支払いをカード払いに変えることはいいこと尽くし。

月の現金所持量を決め、途中で追加引き落としをしない

クレジットカードは使いすぎてしまいそうで怖い、という人は手持ちの現金所持量を決めその中で生活するというのも手です。

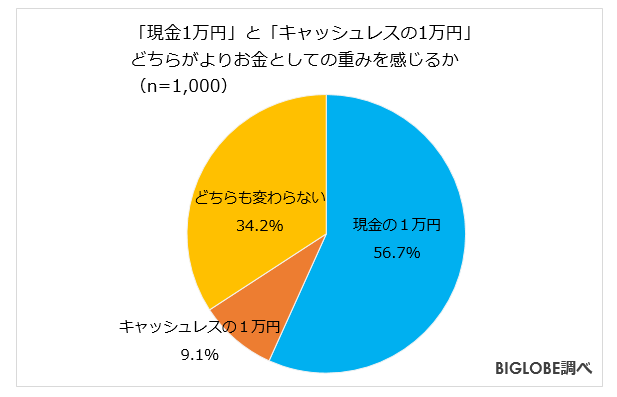

キャッシュレスでクレカや電子マネーを使う人は、現金メインで支払いをする人よりお金をたくさん使ってしまう、なんて話があります。

引用:ビッグローブ株式会社より

もし「現金で支払いをしていたほうがムダな出費に敏感になれる!」と強く思っている人は、現金管理のための自分ルールをつくるのが支出削減に有効です。

- 毎月の現金所持量を決める

- ATMを利用する回数を制限(できれば月1回)

- 紙幣の一部を万札で管理

ぼくが自分ルールを設定するとしたらこんな感じでしょうか。ぼくも万札が崩れることに抵抗を感じるほうなので、3つめのルールもムダな支出削減に効果的かなと思います。

アナログなやり方ではありますが、シンプルな分すぐにでも始めやすく意識し続けやすいメリットがありますよ。

固定費のかかるものは利用しない

固定費は一度見直してしまえば以降はずっと出費を抑えることができるので、ちょっと面倒でも改善する価値のある出費の一つです。

以下に身近な固定費をいくつか並べました。

- 通信費(スマホの利用料やネット設備など)

- 家賃や更新料

- 電気・ガス・水道代

- 動画サービスなどのサブスク

- 保険料

人によっては通っている医療機関の受診料や奨学金の返済なども固定費となっているかもしれませんね。

上記の中で見直しするとしたら……

- スマホの通信費

→大手キャリアから格安スマホのプランに乗り換える

- 家賃

→何年も住んでいるなら家賃減額交渉や引っ越しをしてみる

- 電気代

→電気会社を乗り換えを検討してみる

- サブスク関連

→利用頻度の低いものや類似サービスなどは解約する

- 保険

→不要な保険契約は解約する

これくらいだったら生活の質を落とすことなく固定を下げることができるでしょう。

そうそう、固定費を下げることが貯金100万円到達には重要ではありますが、生活の質を落としてまで改善するのはやりすぎです。

ストレスがたまっちゃいますし、継続することが難しくなっちゃいますからね。

そういえば厚切りジェイソンさんは著書の中で利用するときだけサブスク登録して用が済んだら解約を繰り返してる、と言っていました。すごいなぁと思いました。

買うものと買わないものの線引きをする

普段のお買い物で「買うもの」と「買わないもの」を明確に分けておくと、余計な出費を減らすことができ、ついでに部屋が散らかりにくくなります。

参考までにぼくの買うものと買わないもののルールとしては……

買うもの

- 今の生活にどうしても必要なもの

- 生産性を上げてくれるもの

- 自分の自信につながるもの

買わないもの

- あると便利かもだけど別に必須ではないもの

- 見栄のために購入しようと思ったもの

- もっと安く買う方法を知っているもの(緊急時はのぞく)

といった感じです。ちなみに「買うもの」と表現しましたが、かたちある商品だけでなくサービスも含みます。

線引きの仕方は人それぞれなのでぼくの真似をする必要はありません。ですがこの自分ルールを忘れないためにも、ひとまず最初はあんまり細かくしすぎないほうがいいでしょう。

人間は一日に判断に使えるエネルギーが決まっているそうです。余計なことで判断エネルギーを使わなくていい分、重要なことで正しい判断をしやすくなるーーかもしれません。

中古でもいいものは中古で買う

「今の生活に必須じゃないけど……やっぱりどうしてもコレが欲しい!」こういった欲求がどうしても抑えられない人は、メルカリなどフリマアプリの利用を検討してみてはいかがでしょうか。

理由:市販で買うよりも安く目的の商品が手に入る可能性があるため

ときどき割引クーポンが配られることもありますし、出品者と交渉することで表示の価格から値引きしてもらえることもあります。

さらに購入して使い終わったあとは、自分が出品者となってその商品を売ることもできちゃいます。

注意点は安くて魅力的な商品に目移りしないこと。

フリマアプリを使うときは、目当ての品だけに的を絞るーーサバンナで獲物を狙う肉食獣と化してください。群れの中に飛び込んでもターゲット以外はただの背景ってことで。

まとめ買いをする

セールなどで商品が値下がりしたタイミングで、必要な生活用品をまとめて購入するのもテクニックの1つと言えるでしょう。

と紹介はしてみたものの、意外と難易度の高い節約術かな? というのがぼくの正直な意見。

というのもまとめ買いにはいくつか注意点があります。

- 過剰在庫を抱えやすい

- 購入後に愛用品が変わる可能性がある

- 使いきれずに処分するかもしれない

ですので節約初心者は積極的に実践しなくてもいいかもしれません。ぼくも部屋が狭いのであまり積極的にはまとめ買いしないようにしています……。

ちなみにAmazonの定期おトク便なら、定期的に自分が登録している商品を届けてもらえる上、複数注文で割引が適用されることをご存じでしょうか。

買い替えコストのかかりづらいものを使う

安いものですぐダメになってしまう商品より、ちょっと値段が高いと感じるものでも長く使い続けられる商品を選びましょう。

1枚200円だけど半年でダメになってしまうタオル。かたや1枚2000円もするけど5年以上新品に近い状態で使い続けられるタオル。

値段は10倍の差がありますが5年というスパンでみると2000円のタオルのほうが割安になります。

また買い換えるたびに古いものを処分する手間が発生することも忘れてはいけません。

洗濯機や冷蔵庫などのリサイクル家電になるとそもそも簡単に処分できないですし、処分できたとしても有料というケースもしばしば

長く使える商品を選ぶことで貯金100万円を1年で貯めることに近づくだけでなく、買い替える手間も減り、プライベートや稼ぐことなどに時間を注ぐことができますよ。

ふるさと納税を利用する

ふるさと納税を正しく利用することで貯金の増加率が確実に加速します。

ふるさと納税とは……

簡単に言うと、お給料から引かれる税金(住民税)を、自分の居住する都市ではなく好きな都市に収めることができる制度。そのお礼に地域のおいしい食べ物だったり特産品だったりを返礼品としてもらえちゃいます。

基本手数料として2.000円かかることや2023年に制度が改悪されたことなど気になる点はあるものの、今のところ「利用しなきゃ損!」という状況に変わりありません。

返礼品はどれを選んでもお得なことに変わりはありませんが、この記事のテーマは貯金100万円を1年で貯めること。その達成に貢献する返礼品としては……

日用品!!! 自炊するなら米!! いいのがなければ水!

がいいと思います。日用品で特におすすめなのは……

- ティッシュ

- トイレットペーパー

- 洗剤/柔軟剤

- キッチンペーパー

このあたりでしょうか。

1人暮らしなら半年~1年くらい持ちそうな量が届くので買い物の手間が省けます(収納スペースを確保しておくことを忘れずに)

便利なふるさと納税ですがお金が絡むことなので当然ルールが存在します。そのルールをきちんと把握しておかないと、逆に損をしてしまうこともある点には気を付けておきたいところ。

とはいえ高校1年の1学期で赤点をとり、原付免許の学科試験に2回落ちたことのあるぼくでも、お得に利用できています。

ですのでどうかご安心を。「やらない人は圧倒的に損してる!」とみなさんも声を大にして言いたくなる日がきっときますよ。

まずは貯金を貯めやすいマインドをつくる

ここまでぼくが1年で貯金を100万円を貯めるため、支出を下げるという観点で解説をすすめてまいりました。

ここからはマインドの話。つまり貯金100万を貯めるための考え方、みたいなものを説明しようと思います。

ぶっちゃけこのマインドこそ、500万、1000万と資産を築いていくのに不可欠な要素だとぼくは考えています。

資産形成に成功してきた多くの「一般人」は、おそらくこれに近いマインドを備えているはずです。

給料が入ったら、まずは貯金にお金を充てる

昔のぼくは給料が入ったらまず必要なものを購入し、最終的に残ったお金が貯金になる、という考え方をしていました。

ですがこれって「貯金を貯める」という目的よりも「自分の満足感を満たす」ことの方が、優先順位が高くなっていたのです。

ですので30代で貯金ほぼ0円だったぼくが1年で貯金100万円を目指すと決めたとき、下記のように考え方を変えました。

before:給料ー支出=貯金

after:給料ー貯金=支出

お給料からまず一定の金額を貯金し、残ったお金を生活費として使用。次のお給料までに残ったお金も貯金に回す、という流れですね。

このマインドに変えてから、貯金が安定して増加!

beforeのマインドと比較して使えるお金が限定されたことから、支出の管理能力は自然と身についていった気がします。

「いつの間にか貯金すっからかんになっちゃてた~」という浪費家の方に、ぜひ実践を通じてマインドチェンジしていただきたいです。

貯金ではなく投資にお金を充てる

貯金100万円貯金100万円と連呼してきておいてなんですが、お金は貯金ではなく投資に回したほうがいいです。ざっくり理由を挙げると……

- リスクはあるが、優良な投資商品なら貯金よりも資産が増える可能性が高い

- 資産の流動性が高くない(現金化するのに手間と時間がかかる)

株や不動産などの投資資産はリスク資産とも呼ばれ、資産価値が変動しやすい資産とされています。

リスク資産と聞くと「なんだかヤバそうでヤンス」と思われるかもしれませんが、中には低リスクでしかも資産価値が上がる可能性が高いものも存在します。

また現金化するのに一定の時間と手間がかかる点も、見方によってはデメリットですが資産を増やしたい我々にとっては無駄遣いの抑制となる分メリットと言えるでしょう。

投資に出会って資産形成に目覚めた身としては、貯金ではなく投資というマインドは、資産0からでも身に着けておくべきだと考えています(ただし投資は自己責任ということをお忘れなく!)

貯金100万円を1年で貯めるのがきついと感じた人は

ここまで記事を読まれた人の中には……

と奮起している方が多くいらっしゃることと思います。ですが逆に……

と弱気になっている方もたくさんいらっしゃるのではないでしょうか。

無能なぼくにできたので大丈夫! と言われてもそんなに励みにならないような気もしてきたので、アドバイス的なお話をしておこうと思います。

無理をしない

1年で無理に100万円貯められなくてもぜんぜん問題ありません!

100万円はあくまで目標の目安。50万円でも10万円でも、去年よりたくさん貯蓄できたならGOODでございます。

記事の前半で「100万円を1年で貯める方法を」を紹介しました。紹介したことすべて実践できれば素晴らしいですが、支出管理始めたてにはちと難しいです(ぼくは普通に無理です)

ですのでまずは「これだったらオレ(わたし)にも実践できそうだな」というものだけ持ち帰るだけで十分。キャパオーバーのやり方で資産形成を志しても途中で投げ出す可能性が高くなっちゃいますからね。

贅沢しすぎない範囲でお金を使う

節約や倹約はとても重要ですが、ときには自分へのご褒美を用意することも重要です。なぜなら……

すべての行動を貯金100万円到達にコミットしようとするとめちゃ疲れるから

ぼくもコミットとか難しい用語ばんばん使ってたらブログなんてかけません。

ぼくもあなたも人間です。人間はロボットのように合理的な行動だけ行うなんてことは不可能。どこかで不合理な行動を差し込むことも必要なんです。

ただしご褒美には一定の条件もつけておきましょう。たとえばこんな感じで、

- 月に1度だけ好きなスイーツを食べる

- 朝だけ暖房・風呂上りだけ冷房をフル稼働する

- お正月や周年イベのときだけガチャに課金する

- 年に1回だけ好きな場所に旅行する

もしくは「このことにだけはお金に糸目をつけない!」というのもいいですね。

(もちろん限度はありますが)お金を使うところをはっきりさせることで、それ以外のことには絶対にムダな浪費をしないというメリハリがつきやすくなりますよ。

本業以外の収入源を確保する

これまで支出の削減にフォーカスした内容をお届けしてきました。次に紹介するのは、収入の増加に注力して1年で貯金100万円を目指す方法です。

冒頭にもチラッと言いましたが、支出を下げるより収入を上げるほうが100万円貯める難易度は低いです。

ただやっぱりそこで必要になってくるのは何かしらの労働……ぼくも働くのは大嫌いです。

そんなぼくでも下記のような働き方にチャレンジして年収100万以上上げることには成功してきました。

- 転職をする

- 副業をする

- Wワークをする

結論をいうと、上記いずれの方法でも年収を100万円以上アップさせることができます。ですが人によっては負担が大きく感じる項目もあるかもしれません。

可能であれば上記の3つを一通り試してみるのが1番。……なんですけど「そっちのほうが負担でけーよ」という人が大半だと思います。

今後個別の稼ぎ方について深堀した記事を出す予定ですが、ひとまずこちらでざっくり上記3つの良い点・悪い点を紹介しておきます。

- 転職をする

→環境が変わるストレスが発生するが、プライベートの時間を守りつつ年収を上げることができる - 副業をする

→実績やスキルがないうちは低単価。好きな場所・時間で働きやすく経験を重ねると馬鹿みたいに収入上がることも - Wワークをする

→休日を削る覚悟が必要。シフト融通利かないと厳しい。即金性が高いのですぐに資金が必要なら最適。ぼっちは人と接する貴重な場

支出の削減で行き詰ってしまったら、収入を上げるということにベクトルを変えてみてください。掛け値なしで世界が広がりますし、なんやかんやで自己肯定感も上がります。

貯金を100万円貯めたことで起きた変化

ところで、これから貯金100万円を目指そうと思ってこの記事を読んでくれている人の中には……

なんて思い始めている方もいらっしゃるのではないでしょうか。

確かに100万円を貯めている最中のぼくは自己満足でやっていました。何か信念があった訳ではないので上記のように途中で「別にもういいかな~、それよりファンタ飲みたい」と弱音を吐いたことも数知れずです。

それでもなんとか100万円を達成。誤解を恐れずにいうと達成後は「人生観が変わった」といってもいいくらいです。

100万円貯金なんて意味がない! とぼくの記事のせいでモチベーションが下がってしまった人は、ここで再びモチベーションを上げてからお帰りになることをおすすめします。

無駄遣いが今まで以上に減る

100万円貯めるまでにも支出管理はしていますが、100万円に到達するとその管理能力がより一層鋭くなります。

今まで6桁だった貯金額が7桁(100万円台)に変わることは、想像以上にインパクトを感じる出来事です

人間というものは一度高ランクの環境に身を置くと、下のランクの物事には満足しづらくなってしまうもの。

スマホを使っている人がガラケーに戻りたくなかったり、風呂トイレ別の物件に住んだあとユニットバスの物件に住むことに抵抗を感じたり、とみなさんも思い当たることがあるのではないでしょうか。

さて、貯金100万円に到達すると……

貯金99万円以下になること=資産形成をはじめたばかりの自分に戻る

つまり過去の低ランクだったころの自分に戻ってしまう、と感じるようになります。

1度貯金額が100万円を超えてしまったぼくは、ほとんど無意識に支出をセーブすることができるようになりました。おかげで無駄遣いをしないことがストレスにもなりづらく本当に快適です

お金のことで悩むことが少なくなる

多くの人がお金はないよりあったほうがいいと思っているはず。

「地獄の沙汰も金次第」「金の切れ目が縁の切れ目」なんてことわざにあるとおり、いざというとき頼りになるもの、それがお金です。

それを自分が持っている、この安心感ってかなりすさまじいものがあります。心に余裕が生まれていろいろなことに寛容になれます。

お金持ちの人がモテるのは、ただお金を持っているからじゃないんだなっていうのが、100万円所持してみるとなんとなく理解できると思いますよ。

500万、1000万……と貯める基礎が身につく

貯金100万円を貯められた人は500万円でも貯められますし1000万円でも貯められます。

理由は単純、100万円もそれ以上の額を貯めるのも基本のやり方は同じだからです。

年収1億円の人でも貯金100万円を貯めることができない人もいます。その人は貯金を貯める基本のやり方を知らないからたくさん年収があっても貯金を貯めることができません。

年収300万円前後という、世間的には決して多くない年収で貯金100万円を貯めることができる人は、十分資産形成のための基礎が身についています。

これは100万円以上に価値のあること!

もちろん世間的に小金持ちと言われるレベルになるためには、収入を上げる工夫なども必要となってくるでしょう。

それでもぼくは年収1000万円より年収300万円の所得者こそ、資産5000万円越の成功者になりやすいと強く信じています。

情弱(情報弱者)から脱却できる

支出を下げる能力がアップしたことに付随して、貯金100万円を達成した人は情報感度が大きく高まっているはずです。

情報感度が上がることで……

- 同じものでもよりお得に入手することができる

- 正しい投資先が分かる

- 今世間が注目していることが分かる

直接的に資産形成を手助けしてくれる情報からビジネスに活かせる情報まで、分野を問わず活用できるスキルであることに間違いありません。

情弱のままでは誰かに騙されて資産を大きく失ってしまうこともあります。そこから脱却するためにも100万円貯めることは有意義であるといえるでしょう。

貯金100万円達成させるのにおすすめの金融機関

貯金100万円を1年で達成させるためには、利用する金融機関もこだわったほうがいいでしょう。

主なネット銀行……

- 楽天銀行

- 住信SBIネット銀行

- じぶん銀行

など

ちなみにゆうちょ銀行などもインターネットバンキングサービスを提供されているそうです。

ネット銀行が貯金100万円を貯めるのに適していたな、とぼくが感じた点としては……

- (無料で)引き落としできる回数に制限がある

- 比較的普通預金の金利が高い

- スマホやPCから預金状況を確認できる

- 送金とかもスマホでできちゃう

ネット銀行は無料で取引できる回数に制限があることが一般的。クレカの利用頻度が低い人は頻繁に引き落としができず無駄遣いを避けることができます。

クレジットカード払いの人も月々の支払と口座残高がどっちもスマホで確認できる点はメリットとなるはずです。

マネーフォワードなどの家計簿アプリを利用する際もスマホの画面で口座情報を確認できるので、金融機関の登録がスムーズにできますからね。

他行への送金、家賃の自動支払い登録なども自宅にいながらできるので、ムダな外出も余計な時間外労働も抑えることができるでしょう。

実店舗を構えない分コストがかかりづらいためかもですが、金利がいい点もちょっと嬉しいです。

というわけで、お金のムダだけでなく時間のムダまで最小限にできるネット銀行。口座開設しても管理費用はかからないはずですから、迷っているならお早めに!

ぼくが利用しているネット銀行「楽天銀行」について

ついでなので、ぼくが貯金100万円貯めるのに利用し今も愛用し続けている金融機関を紹介します。

※楽天銀行ホームページ より

※楽天銀行ホームページ より

楽天銀行の主な特徴……

- 楽天証券とマネーブリッジの設定をすることで年金利0.1%

(税引後0.079%)の優遇金利を受けられる - 楽天経済圏がよりお得になる

- 月のATM取引が無料でできる回数に制限(前月取引回数や残高で無料回数増加)

- 送金の手続きがアプリからできる(自動送金設定も可能)

楽天銀行と合わせて楽天証券口座も解説しておき、両者を紐づけるマネーブリッジという設定をしておけば、優遇金利0.1%(税引後0.079%)を受けることができます。

楽天市場でお買い物をする人にとってはポイントアップにも貢献してくれるのも嬉しい点。家賃の自動引き落とし設定がスマホアプリからできる点も個人的にはとっても便利でした。

何より先ほどの画像をみて分かったでしょうが、多くの利用者がいるっていうのが安心して利用を継続できている理由かもしれませんね。

年収300万で貯金100万円を1年で貯めた話のまとめ

貴重なお時間を割いてこちらの記事に目を通していただき、ありがとうございました。

最後に、今回の要点をざっくりプレイバック。

ぼくが貯金を1年で100万円貯めた方法

- 支出の管理をする

- 固定費のかかるものは利用しない

- 安くてすぐ壊れるものより、ちょっと高くて長く使えるものを買う

- 買うものと買わないものの線引きをする

- ふるさと納税を利用する

最初にお話したとおり、ぼくは年収300万円で貯金100万円を1年以内に貯めました。

つまり収入がそんなに多くなくても、支出をコントロールすることで貯金を貯めることは可能ということ。

とはいえいきなり大台を狙うのは無理をする原因になりかねません。

まずは今よりも10万円、20万円だけでも年間の貯金が増えればいいな、くらいの軽い気持ちで始めてみましょう。その小さな一歩が未来を大きく変えるきっかけとなるはずです。

それではまた!

証券口座は投資をするためだけのものではありません。

- 投資に関係する情報を収集する

- 優良な投資先を探す

こういった使い方もできるんです。

moomoo証券のアプリは……

- プロも唸らせるハイクオリティな投資ツールが充実

- そのため、全世界で2200万人以上が利用しています!

さらに今なら口座開設すると、最大10万円相当の個別企業の株が当たるキャンペーンを実施中。

「そうはいっても、いきなり情報の薄い証券会社を利用するのはちょっと怖いなぁ……」

そんな方向けに、moomoo証券の良い点・悪い点、正直な評判などをこちらの記事にまとめました。

チェックしてみて「いいじゃんっ、moomoo証券!」と思ったら、まずはアプリだけでも利用してみてください。