話題のNISAが気になっていても、今の生活でいっぱいいっぱいだと始める気力なんて湧いてきませんよね。

- 年収300万円の人がNISAで投資を始めるのはムチャではない

ぼく自身も年収300万円のときからNISAを始めた者の1人。

そんなぼくがストレスなく投資を継続できたのは……

適切な投資金額を見極めてつみたてを継続してきたから

だと思っています。

その金額を体験談ベースで紹介。

記事後半では……

- 適切な投資金額でどれくらい資産が増えるのか

- 年収300万円がNISAで失敗しないために押さえておくべきポイント

なども紹介してあります。

「今の生活を維持するのでギリギリ」という状態から抜け出したい人にとって、環境を変えるきっかけになる情報ばかりです。

フランクな内容になっているので、トイレのお供にでも眺めていってください。

年収300万円でNISAを始めるのはムチャではない

いきなりですが、年収300万円でNISAを始めることは決してムチャではありません。

もし投資でがんばって資産を増やしたいと思ったなら、多少の節約・倹約はしたほうがいいです。

しかしNISAは生活を切り詰めなくても、まったく問題なく始めることができます。

理由……

証券会社によっては月々100円から投資できるから

貯金がないと口癖のように言っている人でも、月に100円くらいなら続けられそうじゃないですか。

ポテチ1袋や缶コーヒー1本を我慢すれば、最低限NISAに回せる資金は確保できるはず。

それすらままならないのであれば、投資できる月だけNISAに資金を入れるような方法もなくはないです。

とりあえずNISAを始めてみて……

「もっと投資元本を増やしたい!」

となったら、できる範囲で支出を下げてちょっと投資をがんばってみる、くらいのライトな入り方も悪くありません。

ぼくが年収300万円のときに投資していた金額

せっかくなので、ぼくが年収300万円時代に、いくらNISAへ投資していたかも紹介します。

NISA始めたての頃……

- 毎月1万円(年間で12万円)をつみたて投資

ある程度投資に慣れて支出管理も強化した1年後……

- 毎月3万円(年間で40万円※)をつみたて投資

※ボーナス月のみ3万円以上を投資

当時は旧NISA(年間40万円まで投資できつみたてNISA)を利用。

年間に投資できる金額はMAX40万円と、新NISAの360万円に比べてかなり低かったです。

しかしそれでも資金力不足のため、毎月のつみたて金額は1万円がやっと……

そこから約半年の間に、月々の支出を10万円以下に抑えることに成功。

そのおかげで手取り16万円のうち、NISAに3万円、現金預金に3万円を安定してつみたてることができるようになりました。

本当はもっと大きな金額で投資したいな、と歯がゆい思いだったものの今考えるとこの金額でよかったです。

投資元本が大きいと、少しの値動きで資産価値が大きく乱高下しやすくなります。

投資初心者だったころのぼくにとって、大きな値動きはきっとストレスになっていたでしょう。

もしそれでいきなり損失を抱えていたら、きっと投資なんてすぐにやめていたでしょうね。

年収300万円の人がNISAでつみたてできる現実的な投資額は?

前項で語った経験をもとに、年収300万円の人が現実的にNISAに投資できる金額を考えてみました。

様子見投資なら……

- 毎月1万円のつみたて

現実(的に心地いい金額設定で)投資なら……

- 毎月3万円のつみたて

全力投資なら……

- 毎月5万円のつみたて

つみたて投資は長期で安定して元本を積み上げていくことが重要。

ですので負担の少ない金額を設定する必要があります。

年収300万円前後のサラリーマンの手取りは、およそ16万円。

そこから月々にかかるであろう支出を引いてみます。

| 家賃 | ¥55.000 |

| 食費 | ¥20.000 |

| 水道光熱費 | ¥10.000 |

| 通信費 | ¥8.000 |

| 日用品費 | ¥15.000 |

| 交際費 | ¥10.000 |

| 医療費 | ¥7.000 |

| その他 | ¥5.000 |

| 合計 | ¥130.000 |

これで残りは3万円。

現実的に投資を継続できる金額としては、計算上はギリギリです。

しかし上の支出表はかなり甘めに見積もった金額で計算しました。

- 家賃がもっと安いところに住む

- スマホを格安SIMに乗り換える

- 自炊をする+外食を控える

- お金のかからない趣味を持つ

などの出費を抑える行動で、毎月3万円のつみたては簡単にイージーモードへと変わるはず。

大きなストレスなく支出を下げられるラインとしては、月に10万円くらい。

そこまで下げられればNISAにつみたて投資をしつつ現金も増やしていくことが可能です。

ただ長期で投資元本をつみたてていくことの負担を考慮すると、3万円前後が妥当な金額かな、と思いますけどね。

この目的は年収300×NISAで現実的に達成可能?

前項を読んでこのような疑問を持たれた方もいらっしゃるのではないでしょうか。

そこでいくつかの目標を例に、年収300万円の人がNISAを利用して達成可能かどうかみてみましょう。

資産5000万円を達成する

この目標は年収300万円×NISAで……

- ほとんどの人が達成は難しい

- 20代・利回り7%前後・つみたて金額5万前後などでややハードルは下がる

残念ながら現実的に誰でも達成できる目標、とはちょっといいづらいかなあと思っています。

達成するためには30年以上の長期投資、毎月のつみたて金額を3万円以上にするなど工夫が必要になるでしょう。

ただ投資手法を工夫するより、投資元本を膨らませることに尽力したほうが目標達成できる可能性は正直高め。

ですのでこちらの目標を掲げている人は、NISAと合わせて転職や副業などに目を向けることをおすすめします。

配当金だけで生活する

この目標は年収300万円×NISAで……

- ほぼ不可能

- 生活費の一部に配当金を利用する目標なら、努力次第で達成は可能

定期的にお金を生んでくれるシステムから「マネーマシン」なんて呼ばれることもある不労所得。

投資を志した誰もが一度は夢見る配当金生活ですが、年収300万円の人がその収入だけで達成するのはほぼムリだと思っています。

現実的に安定した配当性向(配当金としてもらえる割合)は……

- およそ2~4%前後

例)配当性向3%の商品に1万円投資したら、1年で300円もらえる

※税金の考慮なしで計算

1か月の生活費を10万円で計算したとして、年間で必要な配当金は120万円。

その120万円の配当金を得るために必要な投資元本は、配当性向4%で計算して3000万円です。

もちろん投資したあとに銘柄の値上がり・配当金のアップなどで、元本は3000万円以下で達成できる可能性はあります。

しかしNISAだけでは仮に1800万円の枠をフル活用しても、生活するのに十分な配当金を得るのは難しいでしょう。

ちなみに分配金と配当金は違うものですが、便宜上ここでは同じものとして扱います。

配当金だけで生活、という目標を達成するためには……

- NISA枠だけでなく課税口座も利用して元本をつみたてる

- 日本の高配当株や米国ETFなどをどんどんつみたてる

- 資金力を上げるために収入を上げる努力をする

- 優良な銘柄を選ぶための勉強を継続的に行う

といったことが必要となります。

ちなみに生活費の一部に配当金を充てる、いわゆるサイドFireという目標なら年収300万円でも十分に達成可能です。

月3万円の配当金だけでもいいなら……

- NISAの成長投資枠(1200万円分)で日本の高配当株を買うなどで、現実的に達成可能

もちろん投資信託よりも個別の銘柄に投資することになるので、ある程度の難易度はありますけどね。

ですが再現性が低いということもないとぼくは思っています。気になる人は↓の記事を覗いてみてください。

マイホームの購入や子供の教育資金づくり

この目標は年収300万円×NISAで……

- 基本的には難しい

- タイミングによっては投資をしないケースより資産が減るかも

- でも個人的にやる意味は大いにあるとは思う

明確なお金の使い道を考えて投資を始めることは、とても素晴らしいことです。

ですが残念ながら、近い将来に必要となる費用をNISAへの投資だけで用意するのは困難。

理由として考えられることとしては……

- 十分な投資期間を確保できない

- 現金化するときに市場が大暴落するかもしれない

- そもそも元本が十分ではない

投資した資産を現金に戻すのが10年以内となると、資産を膨らませる期間としてはちょっと短いように感じます。

また市場の大暴落が約10年サイクルで起こってきた歴史を考えると、現金が必要なときに大暴落が重なることも懸念材料。

それと年収300万円で大きなイベントに備えるのが難しいという、現実的な話を避けることができません。

新築物件と中古物件でも違いが見られ、フラット35を利用して家を買った人のうち年収399以下の世帯が占める割合は、中古一戸建で43.1%、中古マンションで35.1%と3〜4割を占める一方で、新築注文住宅で22.0%、新築土地付注文住宅で11.9%、新築マンションで11.8%と1〜2割程度となっています。

引用:LIFULL HOME’S(ライフル ホームズ)公式サイトより

要するに「年収によって選択肢が狭まる」ということ。

もしも投資の目標が……

- 立派なマイホームのための資金づくり

- 子供に上質な教育を受けさせる

など高い設定にするのであれば、資金力を上げることが優先事項となります。

「じゃあNISAなんてやる意味ないってことね」

それに対してはNoと回答します。

NISAに投資した資産も……

- 貯蓄として無駄になることはない

NISAに投資した資産も現金預金も、同じ貯蓄と考えると、投資は決して無駄ではありません。

NISA枠に入れた資産はすぐに現金として利用は不可。

しかし裏を返せば、衝動的な買い物から資産を守ることができる長所でもあります。

こういったことから、年収300万円の人がNISAで大きな出費に備えることは、決してムダではないと主張します。

NISAへの月3万円の投資で資産は◯◯円増える

「投資する労力に資産の増加が見合ったものなのか」

年収300万円でNISAをやるかどうかの分水嶺というべき情報なので、やはり気になりますよね。

そこでこの項目では、月3万円をNISA枠でつみたてることで、現実的にどれくらい資産が増えるのかシミュレーションをしてみましょう。

前提として……

- つみたてるのはインデックスファンドのみ

- 配当金は自動で再投資するものとする

- 30歳からNISAの運用をスタート

- 市場の暴落やバブルは考慮しない

という条件でシミュレーション

※金融庁の「つみたてシミュレーター」を利用

あくまでシミュレーション。リターンを保証するものではないのでご承知おきを。

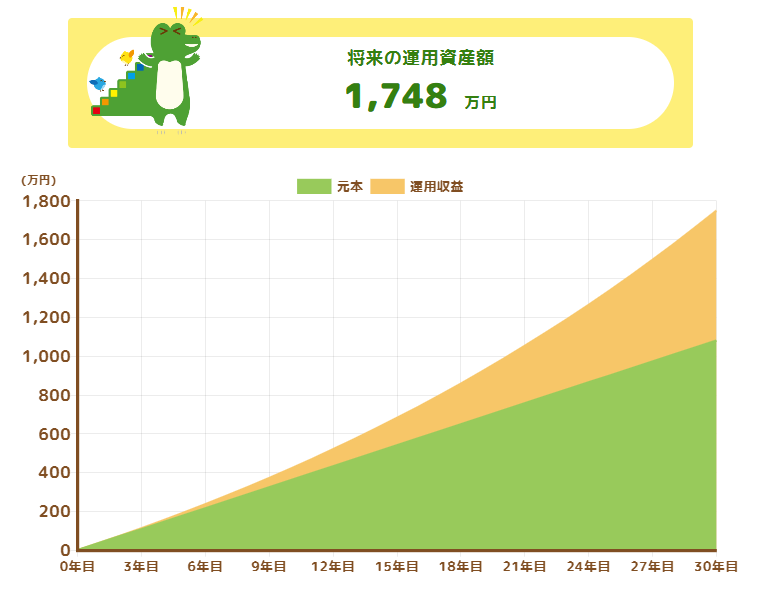

【控え目シミュレーション】年利3%の場合

年利3%で毎月継続的につみたてを行うと、下記のような資産増加が予想されます……

※出典:金融庁 公式サイトより

10年目……

- 投資元本:360万円

- 運用収益:59万円

- 運用資産合計:419万円

20年目……

- 投資元本:720万円

- 運用収益:265万円

- 運用資産合計:985万円

30年目……

- 投資元本:1.080万円

- 運用収益:668万円

- 運用資産合計:1.748万円

リターンを厳しめに設定した年利3%だと、このような結果となりました。

運用資産を少しずつ取り崩していけば、年金と併用して老後2000万円問題は解決できそうですね。

しかも全世界株式インデックスファンドの過去リターンから考えると、実際はもう少し大きなリターンになる可能性もあります。

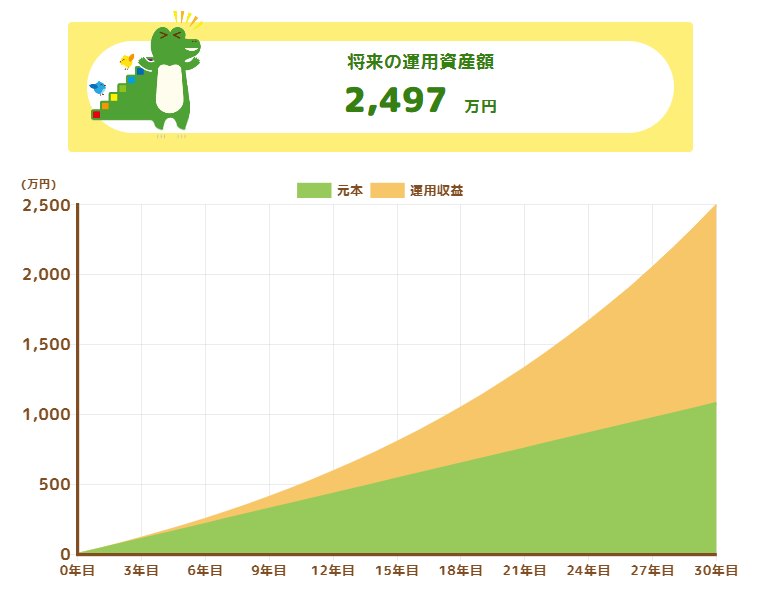

【標準シミュレーション】年利5%の場合

年利5%で毎月継続的につみたてを行うと、下記のような資産増加が予想されます……

※出典:金融庁 公式サイトより

10年目……

- 投資元本:360万円

- 運用収益:106万円

- 運用資産合計:466万円

20年目……

- 投資元本:720万円

- 運用収益:513万円

- 運用資産合計:1.233万円

30年目……

- 投資元本:1.080万円

- 運用収益:1.417万円

- 運用資産合計:2.497万円

過去のリターンから現実的と思われる設定の年利5%だと、このような結果となりました。

年収400万円以上の人でも1000万円の資産を持っている人なんて少数派ですからね。

全世界株式のリターンでもこの年利は狙えると思いますが……

- リスクをとって米国メインにつみたてる

- インドなど新興国の投資比率を少し高める

といった戦略が年利5%の実現に貢献する時代もあるかもしれません。

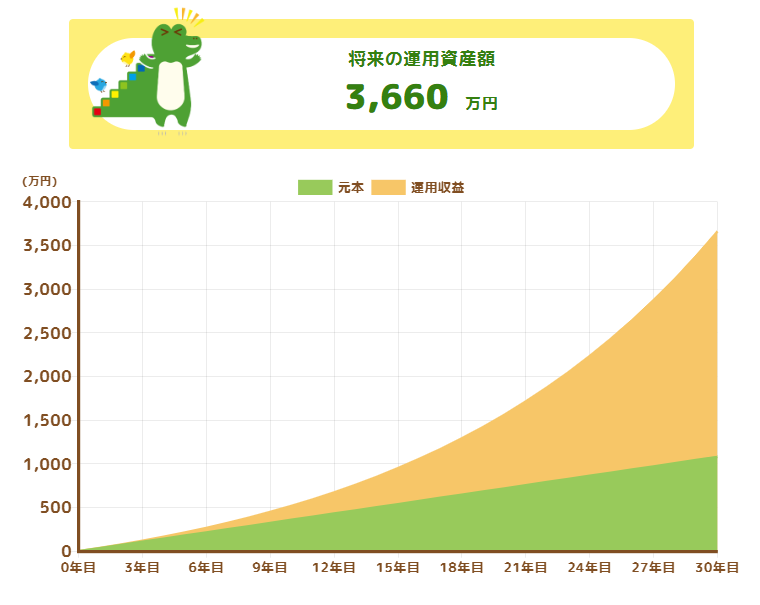

【楽観的シミュレーション】年利7%の場合

年利7%で毎月継続的につみたてを行うと、下記のような資産増加が予想されます……

※出典:金融庁 公式サイトより

10年目……

- 投資元本:360万円

- 運用収益:159万円

- 運用資産合計:519万円

20年目……

- 投資元本:720万円

- 運用収益:843万円

- 運用資産合計:1.563万円

30年目……

- 投資元本:1.080万円

- 運用収益:2.580万円

- 運用資産合計:3.660万円

かなり楽観的な設定である年利7%だと、このような結果となりました。

まあ良くも悪くも未来は予測できません。

株式市場の将来は今後も明るい! と考えられる人はこのシミュレーション結果を信じて投資をしてみてもいいでしょう。

生活防衛資金に余裕がある人は……

- 米国のビッグテックの投資比率を高めに設定する

- 新興国の投資信託もNISAで運用する

といった戦略でNISAをフル活用してみるのも選択肢の1つです。

年収300万円の人がNISAで失敗しないコツ

そうですよね。

堅実な人なら当たり前の考え方ですから「自分は臆病者だ……」なんて落ち込む必要ありません。

ということで、年収300万円の人がNISAで失敗しないコツを覚えておきましょう。

- リスクがあることを把握する(3万円投資が絶対ではない)

- 成功者の言葉に耳を貸さない(自分の努力が小さく感じてしまう)

- NISAだけで大金持ちにはなれないことを理解しておく

- 内容のよく分からないものに大切な資金を投資しない

- 生活防衛資金を用意しておく(もしくは用意しながら投資をする)

- 短期で大儲けを狙わない(そういう投資セミナーや教材も利用しない)

リスクがあることを把握する(3万円投資が絶対ではない)

耳タコだとは思いますが、NISAへの投資にもリスクはあります。

年収300万円の現実的に継続可能な投資額は3万円とこちらの記事では解説しました。

しかし人によっては3万円の投資がハイリスクに映ったと思います。

ぼくも最初は1万円からNISAを始めました。

「投資目的やリスクを考慮してつみたて金額を少なく設定する」

NISAで失敗するのが怖い人は、少なくとも投資初期だけでも低めのつみたて設定にしてみてください。

成功者の言葉に耳を貸さない(自分の努力が小さく感じてしまう)

すでにNISAで「資産1000万円達成しました」など結果を出した人の言葉に影響されないようにしましょう。

他所は他所、ウチはウチ、です

成功者の話を聞くと、無意識にその人の利益を資産形成のゴールに設定してしまうことがあります。

そのうえ何年も堅実につみたてをしてきた状態なら、劣等感を抱いてしまうことだってあるかもしれません。

(ちなみにぼくはそういう感情を抱きやすいタイプ)

なるべく成功者の話が耳に入らないよう、暇つぶしにSNSを見ないようにするのが有効ですよ。

NISAだけで大金持ちにはなれないことを理解しておく

ここまでの項目をしっかり読まれた方は肌感で分かると思いますが、年収300万円の人がNISAだけで大金持ちにはなるのはほぼ不可能です。

そのことを知らずに高すぎる目標を設定してしまうと……

どこかのタイミングで資産形成を挫折する

「年収300万円がNISAだけで大金持ちになる」

これは例えるなら、素人がカラオケで練習するだけでプロの歌手になるようなもの。

「別にプロになれなくてもいい。友達や異性の前である程度上手に歌えればいいんだ!」

これくらいなら実現性は高いですよね。

内容のよく分からないものに大切な資金を投資しない

高いリターンを謳った商品はいろいろありますが、中身がよく分からないのあれば投資すべきではありません。

ハイリターンとハイリスクは基本的にセット

ですので王道の投資信託を買うとき以上に、商品の理解が求められます。

たとえばインデックスファンドよりも高い成績を狙うアクティブファンドだと……

- 純資産が少ないよりは大きいファンドを選ぶ

- 信託報酬が高いよりは安いファンドを選ぶ

- まったくトレンドでないものより若干トレンドになってきたファンドを選ぶ

最近だとインドの市場が注目されています。そこをターゲットにした商品も増えてきました。

投資信託の目論見書や過去の実績などをしっかり確認して、投資する価値があるかどうか、じっくり検証する。

ハイリスクな商品を選ぶ際は、この手間を惜しまないようにしてくださいね。

生活防衛資金を用意しておく(もしくは用意しながら投資をする)

投資をする際は基本的に生活防衛資金を用意しておくことがマストです。

生活防衛資金がないと……

- 収入が大幅減(もしくはゼロになる)

- 事故などでまとまったお金が必要になる

などのケースが発生した際に、せっかくコツコツつみたて続けてきた投資元本を取り崩さなければなりません。

ですのである程度のまとまった資金を用意してから、NISAで投資をスタートするのが理想的です。

短期で大儲けを狙わない(そういう投資セミナーや教材も利用しない)

NISAで大儲けはムリという話と関連しますが、短期で大儲けを狙った投資はNGです。

理由……

- 投資ではなく投機に近いお金の使い方だから

- 投機≒ギャンブル

たとえばデイトレードやFXなどは投機的なお金の増やし方と言えますね。

もちろんそれで資産を増やしている人もいます。

しかし現実的に再現可能な投資を紹介するぼくのブログでは「メチャおすすめ! やりなよ!」とは言いづらいです。

それと短期で大儲けする銘柄を紹介する投資セミナーや怪しい教材にもお金をかけないようにしてください。

短期間で評価額が10倍以上になる銘柄(テンバガーというやつ)を自称プロが予想していますが、外れまくっています

「あなただけに特別1年で10倍の価値になる銘柄教えます」

ぼくの個人SNSにもこういうお誘いが来たことあります。

慎重派のみなさんなら引っ掛かることはないと思いますが、こういった情報に前のめりにならないようご注意を。

年収300万円でNISAを始めるのはムチャではない|まとめ

ここまで日いづる国の駄文にお付き合いいただき、ありがとうございました。

最後に今回の重要ポイントをプレイバック。

年収300万円でNISAを始めるのはムチャではない

- 小額でも始めることができるから

年収300万円が現実的に継続可能なNISAへの投資金額

- 毎月3万円のつみたて

年収300万円の人の手取り(約16万円)でも、3万円くらいまでなら支出をコントロールすることで投資が可能だと思っています。

年収300万円でもNISAを利用すれば、長期的にはある程度の資産増も可能。

NISAをきっかけに支出を減らす努力をするだけでも将来の資産は確実に増加します。

年収300万円で投資なんてムチャ。

今回紹介した内容でこの固定観念を取り払うことができたのであれば幸いです。

それではまた!

証券口座は投資をするためだけのものではありません。

- 投資に関係する情報を収集する

- 優良な投資先を探す

こういった使い方もできるんです。

moomoo証券のアプリは……

- プロも唸らせるハイクオリティな投資ツールが充実

- そのため、全世界で2200万人以上が利用しています!

さらに今なら口座開設すると、最大10万円相当の個別企業の株が当たるキャンペーンを実施中。

「そうはいっても、いきなり情報の薄い証券会社を利用するのはちょっと怖いなぁ……」

そんな方向けに、moomoo証券の良い点・悪い点、正直な評判などをこちらの記事にまとめました。

チェックしてみて「いいじゃんっ、moomoo証券!」と思ったら、まずはアプリだけでも利用してみてください。