このような悩みを解決するためにこちらの記事を作成しました。はぐれサラリーマンことサラりんです。

- インデックス投資がどんな投資法なのか

- インデックス投資のメリット・デメリット

- インデックス投資の始め方

- インデックス投資のよくある疑問

- インデックス投資におすすめの投資信託

初めに結論を言うと、インデックス投資は投資初心者でも始めやすく、しかも高確率で利益を出せる王道の投資です。

非常に人気なインデックス投資ですが、知識不足、もしくはあやまった情報で始めてしまうと失敗してしまう可能性もあります。

そこでこの記事ではインデックス投資のメリット・デメリット、始め方からインデックス投資によくある質問まで、まるっと解説しました。

記事の後半には、これからインデックス投資を始める投資初心者におすすめの投資信託(おすすめの商品)まで紹介!

「こんなお得な投資を今までしてこなかったなんて!」と数分後に思うか数年後に思うかは、この記事を読むかどうかで変わりますよ?

インデックス投資ってなに?

インデックス投資とは一言でいうと「インデックスに連動する運用成果を目指す投資」のことです。

ですよねっ、ということでもっとかみ砕いて解説します。

まずはインデックスという言葉から。株式投資におけるインデックスとは、「指数」のことを指します。そしてこの指数とは株式市場の値動きを表すものとして利用されるのです。

下の画像で見ると「ああコレのことか!」となるのではないでしょうか。

※引用:Google Financeより

こちらはTOPIXの指数をグラフ化したものです。チャートなんて呼び方をすることもありますね。

よくニュースなどで耳にすることが多い指標(インデックス)の例としては……

- 日経平均株価(日本)

- ダウ(アメリカ)

- NASDAQ (アメリカ)

- S&P 500(アメリカ)

まあぶっちゃけそれぞれのインデックスの呼び方を把握していなくても、初心者向けの投資ではそんなに問題ありません。

投資を継続していく中で自分のニーズに合う投資先を探すときに、インデックスの種類を知っておくと便利かもしれません。がそれはまた先の話……

ともかく! このインデックスの動きに連動することを目指す投資手法こそインデックス投資といいます。

そしてインデックス投資で購入することになる投資商品が「インデックスファンド」です。

インデックスファンドってなに?

投資の世界におけるファンドとは投資信託のことです。……分かっています。かみ砕いていきますよ。

ファンド(投資信託)は……

投資商品の一種のこと

ですので株と同じように証券会社で購入することができます

投資信託が株と大きく異なる点は、たくさんの株をまとめた商品であるということ。

A社の株、B社の株、C社の株……と個別に複数の株を買うのが個別株ですが、投資信託であればA社、B社、C社を投資信託1つ買うだけで手に入れられる、みたいなイメージです。

ぼくも最初は同じことを考えました。しかし投資初心者は個別株ではなく投資信託を買うべき理由があるんです。ぼくが考える理由はざっくり下記のとおり……

- 個別株では自分で投資先を個別に選ぶ必要がある

- 個別株では予算が多めに必要となりやすい

- 投資信託ならプロが運用をしてくれる

個別株は自分で儲かる投資先を選ぶ必要があり、そのためには正確な目利きが重要となります。

とはいえ投資を始めたばかりの初心者がすんなり実践できるかといえば、なかなかハードルが高いというのが正直なところ。

さらに日本株は単元株という単位で購入するのが一般的な点も、投資元本の乏しい投資初心者にとっては厳しい点と言えるでしょう。

単元株とは……

百株単位のこと。1単元株の取り引きをするために個別株100株が必要となる

仮に1株1000円の個別株だったとしても、売買をするためには×100の10万円が必要となるわけです(一応1株から取引できる証券会社もいくつかありますが)

もし個別株を買ったあとに「なんかどんどん値下がりしてるし、やっぱりこの株売ろう」となったら、その都度売買の手間が発生することも難点となり得ますよね。

しかも投資初心者ですから誤った判断で売却、そのあと売却した株が急に持ち直して絶好調! なんて事態になることも珍しくありません。

その反面投資信託であれば、投資のプロの人たち(ファンドマネージャー)がみなさんの投資信託の中身を管理してくれます。

投資信託の中身を最適な状態にしてくれるので、個別株よりも安定したリターンが期待できますし、何より単純に管理の手間が少なくラクです。

儲けが非課税になるNISA口座でも買えますし、証券会社によっては100円から購入できる点も投資信託が投資初心者でも始めやすいと言われるゆえん。

ということで話を戻すと、株価の値段を表すインデックスに連動するような投資信託のことをインデックスファンドと言います。

細かい値段の上がり下がりを繰り返しながら、今日まで株式市場は成長を続けてきました。そして今後もこの成長は継続していくことが濃厚です

インデックスはざっくり言ってしまうといろいろな株の平均点みたいなもの。

ですのでそこに連動するインデックスファンドはめちゃくちゃ儲かることは期待できませんが、株式市場の成長分リターンを得られる仕組みとなっています。

そういった面からインデックスファンドに投資するインデックス投資は、投資初心者でもプロ並みの成績を出せる王道の投資と言われているのです。

インデックス投資のメリット

- インデックス投資は低コスト

- インデックス投資は投資手法が比較的シンプル

- インデックス投資はリスク分散が◎

- インデックス投資は平均点の利益を出しやすい

- インデックス投資は長期投資と相性がいい

インデックス投資の優れている点をまとめました。いずれもインデックス投資が投資初心者向けと言われる理由の一端を担っております。

前項の説明と重複する箇所もありますが、それだけ重要なことなのでぜひご確認を。

インデックス投資は低コスト

インデックス投資で購入できる投資信託の多くは低コストなので、費用の心配が少ないことがメリットです。

投資信託で発生する主な費用としては……

- 購入時の手数料

- 保有しているときの手数料

- 売却するときの手数料

優良なインデックスファンドは、これらのコストがほとんどかかりません。

投資期間が長くなればなるほど、そして投資金額が大きくなればなるほど、比例してコストも高くなりやすいです。そしてそのコストを下げることこそ大きな儲けを出すためには考慮すべきこととなります。

儲けが非課税になるNISA口座やiDeCoと組み合わせることで、インデックス投資のメリットを最大限活かすこともおすすめですね。

インデックス投資は投資手法が比較的シンプル

インデックス投資はやることが少なくシンプルな分、投資に慣れていない人でも始めやすく継続しやすいです。

証券口座を開いている前提で説明すると、基本的にインデックス投資でやることは下記のとおり……

- 投資するインデックスファンドを選ぶ

- 投資金額を決めて積み立ての設定をする

以上

あとは資産が膨れ上がっていくのを待つだけです。長期投資が前提となるので日々の値動きをチェックする必要も売買を繰り返す必要もありません。

逆に言うとやることがない分「つまらない投資」なんて揶揄されることもありますが、仕事もがんばらなくちゃいけないサラリーマンにとってはうってつけの投資手法なんです。

ちなみに投資金額を変えたりクレカ払いと現金払いをチェンジしたり、みたいな変更はあとからでもできます。

インデックス投資はリスク分散が◎

インデックス投資はリスク分散効果が高いので、自分でポートフォリオを考える手間も少ないです。

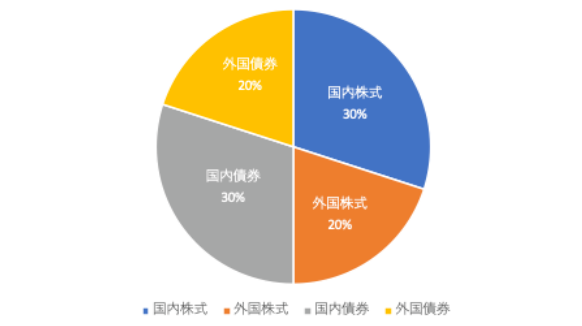

「またきた、イミフな単語ポートフォリオ」と聞こえてきたので説明すると……

ポートフォリオとは、所有している資産の組み合わせのこと

引用:三菱UFJ銀行 より

こちらのイメージを見て分かるとおり、ポートフォリオは自分が所有している資産の割合を表しています。

このポートフォリオの中身をいろいろな資産に振り分けておくことで、暴落に強くなり資産の減少を抑えることができます。そのようなポートフォリオは「リスクの分散が効いている」と表現します。

ただリスク分散の効いたポートフォリオをつくるにはそれだけたくさんの投資先を確保する必要があり、すなわち投資元本も分散する分だけたくさん必要となるわけです。

インデックス投資なら、いろいろな業界の株をインデックスファンド1つ買うだけで手に入れることができます。つまり……

少ない資産でもリスク分散が可能!

日本株メインのインデックスファンドとアメリカ株のインデックスファンドみたいに複数のインデックスファンドを購入することでリスク分散効果をより高めることもできますね。

1本でリスク分散効果がトップクラスのものないの? という方は全世界株のインデックスファンドを選びましょう。

インデックス投資は平均点の利益を出しやすい

インデックス投資は、黙っていても平均点クラスのリターンが狙える投資手法です。

前述したとおり、インデックスファンドは市場の値動き(インデックスの動き)に連動することを目指した投資商品です。

ですので指標となるインデックスが右肩上がりを続ける限り、インデックスファンドの成績も右肩上がりを継続してくれます。

株式市場は成長を続けてきた実績があり、今後も成長し続けることが濃厚とされています

「大勝することはできないが負けることはない」そのことから市場の成長に乗っかることができるインデックス投資は、王道の投資手法と言われることもあるのです。

一応アクティブファンドというものが、市場平均よりも大きなリターンを目指す商品として存在します。インデックスファンドの対として紹介されることも多いですね。

ですがアクティブファンドがインデックスファンドより高い成績を常に出してきたかというと、そういう訳でもありません。むしろ多くのアクティブファンドがインデックスの値動きに負けているのが現実。

インデックスファンドに比べてコストが高いことも多いことから、投資初心者がわざわざアクティブファンドを選ぶ必要はありません。

というサブ知識を紹介したところでもう一度、投資初心者はまず平均点をとることを目標にインデックスファンドを選びましょう。

インデックス投資は長期投資と相性がいい

ここまで紹介してきたメリットの総括みたいになりますが、インデックス投資は長期投資に向いています。

- インデックス投資は低コスト

→コストを気にせず長期で保有し続けやすい - インデックス投資は投資手法が比較的シンプル

→最初に買ったインデックスファンドをずっと買い続けるだけでも成立する - インデックス投資はリスク分散が◎

→いつかくる暴落で最悪の事態を免れられる - インデックス投資は平均点の利益を出しやすい

→長期間負けない投資を継続しやすい

短期投資と長期投資。一般的に大儲けが出しやすいのは短期投資で、負ける(損失が発生する)可能性が低いのは長期投資と言われています。

ということで、長期投資と相性のいいインデックス投資こそ、ぼくやみなさんの資産を安全に増やしてくれる最適解の1つです。

インデックス投資のデメリット

- インデックス投資で大儲けは難しい

- インデックスファンドのリスク分散も万能ではない

- インデックス投資は過剰評価されやすい

- 低コストとはいえ信託報酬(コスト)がかかり続ける

- 元本割れの可能性がない訳ではない

- 購入しているインデックスファンドの成績とインデックスが乖離することがある

- ポートフォリオを自分でカスタマイズできない

- インデックス投資は面白味がない

インデックス投資はメリット盛りだくさんの投資手法ですが、当然知っておくべきデメリットも存在します。

「インデックス投資を始めようと思っている人にこそ知ってほしい!」という強い思いから、メリット以上に盛りだくさんの内容となってしまいました。

もしかしたらこの記事で一番見てほしい部分かも……ということでぜひご確認をっ。

インデックス投資で大儲けは難しい

インデックス投資は負けづらい投資手法ではありますが、大儲けを狙える投資とは言えません。

インデックス投資は市場平均であるインデックスに連動を目指すことが目的です。これは現実的に、なおかつラクに平均点を狙うことができる反面、それ以上の成果は見込めないことも意味しています。

ですが当然ハイリターンの商品には高いリスクが伴うもの。個別株で大儲けを狙うなら企業分析のちから、具体的には簿記の知識が必要となります。

「男なら一発勝負っしょ!」という気持ちはめちゃくちゃ共感できます。ですがそれを実行する前に「もし期待が外れたら……」ということを想定しておくことは必須。

大儲けを狙った投資はぼくのサイトのコンセプトである「現実投資」から大きく外れるのでお勧めはしていません。ですがこのサイトを閲覧してくださるみなさんに投資で失敗はしてもらいたくないので……

もしどうしても短期投資やFX、暗号資産などのいわゆる大儲けを狙った投資をする際は、十分すぎるほどの学習と細心の注意を行ってください。

インデックスファンドのリスク分散も万能ではない

インデックス投資で購入することになるインデックスファンドは様々な株の詰め合わせのため分散が効いています。が完璧というわけではありません。

ぼくがインデックスファンドのリスク分散力が完璧ではないと思う理由としては……

- 時価総額の大きな株の影響を受けやすいから

- 過去の大きな暴落時には結局評価額が下落したから

人気の投資信託の中には、時価総額加重平均で組み入れ銘柄を決めている投資信託があります。

要するにめっちゃ株発行してたりめっちゃ株の値段が高かったりする企業が、チャートの動きに影響を与えやすいということ。

時価総額加重平均型の指標に連動するということは、大型の株が儲かれば自分も儲かるけど、不調になれば自分も損をしやすいということになります。

なら全世界株のインデックスファンドなら……と思ったそこのあなた。全世界株式の代表的な指標MSCI ACWI(All Country World Index)も時価総額加重平均型を採用しております。

21世紀の現在、世界経済の中心はアメリカです

そのため全世界株といいつつ中身のほとんどはアメリカ企業の株、という全世界株インデックスファンドも珍しくありません。

まあアメリカだけが沈むような状況は想定しづらいですし、そのケースが起きたらプロのファンドマネージャーたちがアメリカに変わって経済大国となった国の比率を高めてくれるはずです。

それと世界全体として市場が落ち込むようなことになれば、リスク分散効果が高いインデックス投資ですら暴落を免れることは難しいでしょう。

もっともこのようなリスクは個人が対策してどうこうなるものではありません。

大きな下落をしたあとに市場が回復してきたことも事実。ですので必要以上にリスクを恐れる必要もないというのが結論となります。

インデックス投資は過剰評価されやすい

インデックス投資は人気の投資手法のため偏った評価になりやすい傾向があります。

2024年の新NISAが始まって以降、特にこの傾向が強くなった気がしています。

インデックス投資は、投資初心者はもちろんベテランの投資家でも行っている人が多いです

その分多くの情報が様々なメディアで飛び交っており、それがまた多くのインデックス投資をやりたい人を生み出し続けています(まあぼくもその1人だったわけですが)

その影響で市場が絶好調! というと聞こえはいいですが、実態が伴わないのであればちょっと危険かもしれませんよね。

ブームはやがて去ります。バブルはいつかはじけます。

インデックス投資の人気が過大評価→正常評価に戻ったとき、市場もその反動を受ける可能性があります。

「最近ニュースでインデックス投資ってよく聞くな~」と思ったら過大評価を疑ってみるのもいいかもしれません。

低コストとはいえ信託報酬(コスト)がかかり続ける

インデックスファンドは保有をし続ける限り信託報酬がかかり続けます。

信託報酬とは……

ファンドの管理費としてかかるコストのこと

自分が保有している信託財産から毎日徴収されている

仮に信託財産(インデックスファンド)の資産価値がずーっと横這いだったとしたら、信託報酬分だけ資産が毎日減り続けるということになります。

ただ優良な投資信託なら年間の信託報酬は1%以下ということがほとんど。仮に100万円投資していて信託報酬が0.5%なら、1日あたりコストはざっくり14円くらいです。

注意点は投資期間が長くなればなるほど、そして投資額が増えれば増えるほど、この信託報酬というコストも比例して大きくなること。

同じようなインデックスファンドでもわずか0.1%の差が最終的な資産額に大きな影響を与えることもあるので、投資商品を選ぶときは信託報酬のチェックもしておくことをおすすめします。

元本割れの可能性がない訳ではない

インデックス投資は「負けづらい」投資手法ではありますが「負けない」投資手法ではないとぼくは考えています。ざっくり理由を挙げると……

- 取り崩しするときに価値が下落するかもしれないから

- 選ぶ投資商品によってはコスト負けするかもしれないから

- 通貨リスクが伴う場合があるから

投資した資産は現金に戻してこそ利用価値が発生します。ですので取り崩しする際に資産価値が下落していたら現金にできる資産が減ってしまうのです。

「マイホームを買うためにコツコツ積み立ててきたインデックスファンドを一気に現金化するぞ!」というタイミングで市場が大暴落に直面していたら目も当てられません。

それを防ぐために「4%ルール」と呼ばれる毎年低率で取り崩すテクニックなんかが有効なんですが、その辺の話はまた今度(ひとまず対策があることだけ覚えておいてください)

それと2つ目、コストの高いインデックスファンドを選ぶと、コスト負けして結局損をしてしまうこともないとは言い切れません。

もちろん基本はそうなんですが、中にはインデックスファンドとは名ばかりのコストばっかりかかるゴミファンドも存在します。

基本的に新NISAの積み立て投資枠で買える商品やiDeCoの商品などは長期投資に向いた低コストのファンドばかりなのでご安心を。もし口コミの少ない変わった商品などを選ぶ場合は、コストを含めしっかりデータをリサーチすることが大切です。

それから3点目、為替リスクも信託財産に影響を与える場合があります。

まあこのへんのリスクに関しても個人で対処することはできません。日本を含め先進国の経済がそんなにおかしなことになる可能性は低いので暖かく先行きを見守りましょう。

そうそう、ときどき「為替ヘッジあり」のファンドを見かけます。

通貨変動リスクを避けるオプションみたいなものがついたファンドなんですが、コストが多めにかかる分長期投資向きではないので避けてくださいね。

購入しているインデックスファンドの成績とインデックスが乖離することがある

インデックスファンドは指標となるインデックスに連動することを目標としていますが、中にはあんまりその目標を達成できていないインデックスファンドもあります。

そのようなインデックスファンドを選んでしまうと……

資産価値が安定して増えていかないかもしれない

もちろん優良なインデックスファンドも常に指数とまったく同じ動きをし続けられるかというとそうではありません。がやっぱり安定感がある分安心して積み立てを継続できますよね。

不人気のインデックスファンドにはそれなりの理由があります。

その理由がトラッキングエラー、すなわち市場平均とファンド成績のズレに由来するのであれば、選ばないのが賢い判断と言えるでしょう。

ポートフォリオを自分でカスタマイズできない

インデックスファンドの中身、つまり組み入れてある個別の銘柄を自分で入れ替えることはできません。つまり……

「この企業の株増やしたらもっと儲かるのに~」とか「IT業界このあと下落しそうだから関連企業の株全部手放したーい」が通用しないということ

↑は完全にフィクションキャラ。実際のFM(ファンドマネージャー)はみなさん正義のFMです。きっと。

まあ調子の悪い銘柄をはじいて調子のいい銘柄の比率を増やす(or加える)を勝手にやってくれるのがインデックスファンドの特徴なので、そこまで組み入れ銘柄のことを気にする必要は基本ありません。

もし「自分にはこういう投資戦略があるんだ!」という場合は、インデックスファンドの他に自分のニーズにあった投資商品を少し投資先に加えてみるのもいいかもしれませんね。

インデックスファンド(投資信託)とETFの違い

投資信託のことを調べているとETFというワードと出くわす機会があると思います。ノータッチというのも気持ち悪いので軽く紹介しておきましょう。

ETFとは……

日本語では「上場投資信託」と言います

Exchange Traded Fund の頭文字をとってETF

名前に投資信託と入っているとおり、ETFも投資信託みたいなものです。インデックスファンドのメリットで紹介したような低コスト・リスク分散といった性格も備わっております。

大きな違いは取引所に上場しているところ。

普通の投資信託、つまりインデックスファンドは上場していません。取引所に上場しているETFは個別株と同じように売買をすることができ、「指値取引」「成行取引」といった取引方法があります。

そんなことはありません。投資目的によってインデックスファンドのほうがいいこともありますし、ETFのほうがニーズにあうこともあります。別に両方買ったっていいですしね。

いずれにしてもインデックスファンドを選ぶときと同様、商品の中身をきっちりかっちりリサーチすることは重要です。

インデックス投資の始め方

インデックス投資をこれから始めようと思っている方向けに、インデックス投資の始め方についても解説しておきます。

メリットでお伝えしましたがインデックス投資はシンプルな分そんなに手順が複雑ではありません。さくっと眺めてさくっと実践してみましょう。

※インデックス投資を20~30年継続する予定という前提で進めてまいります

儲けが非課税になるNISA口座で積み立てを実施します

-

STEP1証券会社で証券口座を開く

ネット証券はスマホやパソコンから開設が可能です。おすすめはSBI証券か楽天証券のいづれか(どっちもでもOK)

-

STEP2NISA口座を開設

STEP1で証券口座をつくった証券会社でNISA口座も開設します。NISA口座は1人1口座しか開設できませんので複数の証券口座を開いた場合はご注意を

-

STEP3インデックスファンドを選ぶ

証券口座で販売しているインデックスファンドの中から、メインで積み立てていくインデックスファンドを選びましょう(ぼくのおすすめはのちほど紹介します)

-

STEP4積み立ての設定をする

NISA口座で積み立ての設定を行います。クレカ積み立てができるならポイント還元でお得に投資ができるのでおすすめです(SBI証券も楽天証券もクレカ積み立て対応可)

-

STEP5積み立て設定日に積み立てができていることを確認

積み立て設定が問題ないことの確認です。ただし買った分の信託財産が手元に届くまでには約定日(買った日)から2営業日経過してからとなります

あとは毎月積み立て設定した日に積み立て設定した金額分、どんどん信託財産は積みあがっていきます。そうなったら基本見守るのみ。

ですがときどき資産の状況を確認して必要であればリバランス、つまり積み立ての設定を調整することも自分の目標としている資産達成のためには大事です。半年~長くても1年くらいのスパンで、資産状況を確認するのがいいでしょう。

インデックス投資の疑問

ここまででインデックス投資のいろはについて、ほぼほぼ語りつくしてきました。

続いてはほへとに当たる(?)インデックス投資によくある疑問について紹介しようと思います。

前項の内容と重複する箇所もございますが、見逃すと大損につながる可能性がある情報なので必ずご確認をっ。

Q1、インデックスファンド以上の成績を狙うには?

アクティブファンドというものが市場平均よりも上の成果を目指しているファンドとして存在します。

- インデックスファンド

→インデックスと同じような値動きを目指すパッシブ運用 - アクティブファンド

→インデックス以上のリターンを目指すアクティブ運用

「この二つだったらアクティブ運用のほうが利益高そうじゃね?」と思われる方が多いかもしれません。がいいことばかりではないのが現実。

というのもアクティブ運用というのは……

- 高い成績を上げるためにコストが高くなりやすい

- ほとんどがパッシブ運用のインデックス投資に負けている

- ポートフォリオ(商品の中身)が分かりづらい

- 成績にムラが出やすく長期投資(現実投資)には不向き

などの点でインデックス投資よりもリターンが低くなり安心して投資を続けづらいです。

個人的には新興国ファンド(インドとか中国とか)と同じくらいリスクをはらんだ投資商品かな、と思っているので基本アクティブファンドはスルー推奨です。

どうしても「欲すぃー!」という方は、インデックスファンドをメインで積み立てつつ、値段が安くなったタイミングなどに小額で買うなどがいいでしょう。

Q2、積み立て投資と一括投資はどっちがいい?

資産の最大化を狙うならナシではありませんが、これから長期で投資を継続しようと考えているのであれば避けたほうがいいです。

投資した資産の増加スピードは……

- 投資元本が多ければ多いほど

- 投資したタイミングが早ければ早いほど

福利の効果を最大限に活かすことができ早まっていきます

つまり早期に一括投資したほうが、資産は増えやすいということ。

ただ一括投資は、投資に慣れていないうちは積極的にやるべきではありません。

誤って株価が高いタイミングで買ってしまうかもしれないから、というテクニック的な問題もありますが、それ以上に……

大きな値動きのストレスに耐えられず、すぐに信託財産を手放したくなってしまうから

という問題が発生しやすいためです。

年収300万円サラリーマンにとって、10万円……否、1万円であっても大金です。そしてぼくの経験上、投資資産が数十万円単位になると平気でそれくらいの値動きは起こります。

株式市場は長期的に右肩上がりをしていくはずなので、いきなり値段が下がっても持ち直す可能性は高いです。

しかし投資に慣れていない初心者の感覚では「このままどんどん資産減っちゃうのではないだろうか」という気持ちが強く、成り行きを冷静に見守るなんてことは難しいはず。

仮に知識として「長期的には資産が増える」ということ知っていても、今の精神的な苦痛から解放されたい、という感情面で信託財産を手放す可能性が高いでしょう。

ということを踏まえた上で、現実投資というコンセプトを掲げるぼくのブログを見に来てくれているみなさんには、自分で無理なく支出できる資金でコツコツ積み立て投資をすることから始めることをおすすめします。

Q3、買ってすぐ価値が上がったら利確すべき?

売ってもキープでも間違いではありませんが、ぼくだったら売らずに保有し続けます。なぜなら……

- 長期的に利益が出ることを目標にしているから

- その後の上昇局面を逃す可能性があるから

- 一括投資・一括売却がクセになりかねないから

- 面倒くさいから

です。

インデックス投資は長期投資を前提とした投資手法です。短期の儲けはあまり気にするべきではありません(短期の損失もしかり)

売却したあとにも価格がどんどん伸びる可能性だってあります。市場の予測はプロだって正確にできないんですから。

それと投資した資産を売却し、売却したものを再度投資 → 儲けが出たら売却……みたいなことを繰り返すことも危険な兆候。

「もしかしてオレ、プロの投資家の仲間入りしちゃった?」などと勘違いした人から投資で失敗していきます。初心マジで忘れるべからず、です。

最後に売却すべきでない1番の理由、それは面倒くさいから。

インデックス投資は手間が少ないことがメリット。それを自分で潰すようなことはドラム式洗濯乾燥機を買ったのに乾燥機能をまったく使わないようなもの。

以上のことから「どうしても今すぐ現金が必要」などの差し迫った事情でもない限り、短期の儲けが出てもぼくは利益確定すべきではないと考えます。

Q4、貯金がなくてもインデックス投資は始めてもよいか

賛否両論ありますが、以前「貧乏な人こそ投資をやるべき」みたいな記事を出したぼくとしては、ぜひやるべきとお答えします。

貯金がない人は、収入が少ないことも理由かもですが、それ以上に支出の管理ができていない場合が多いです。

そんなぼくも投資に触れることでマネーリテラシー(お金の知識)が上がり、支出の管理能力が大きく向上しました。しかも投資元本を増やすために収入を上げるモチベーションも爆上げ中です。

結果、貯金が増えたしお金で悩むことも減った!

といった経験から、貯金がなくて悩んでいる人こそインデックス投資を始めるべき、とぼくは考え布教活動みたいなことをしています。

もちろん無理に生活資金を切り詰めて投資元本に充てる必要はありません。まずは貯金に回す予定の何割かをインデックスファンドに積み立てる、ということからでOK。

SBI証券など100円から積み立てNISAを始めることもできます。大きな成功をつかむためにまずは小さなところから挑戦してみてください。

Q5、積み立て投資は現金とクレカどっちがいい?

特に理由やこだわりなどがなければ、クレジットカード払いで積み立て設定したほうが断然お得です。理由としては下記の2点……

- クレカ積み立てだとポイントが貯まるから

- 現金払いだと引き落とし口座への入金が必要だから

クレジットカードで積み立てをするとポイント還元を受けられます。

もし仮に投資した信託財産の評価額が上がらなかったとしても、最低限ポイント分はリターンを得られます(証券会社とクレカの種類によっては万単位の金額分ポイントが還元されることも……)

また現金払いの場合、引き落とし口座が指定されるケースが多く、そこに積み立て用の資金を入金しておく必要があります。

メインで利用している口座が別にあるなら、定期的に資金を移動させる手間が発生

自動送金の設定などできればマシですが、それでも管理の手間が増えることに変わりはありません。

ということで基本的にはクレジットカードを使って積み立ての設定をすることをおすすめします。

Q6、同じような投資信託、違いはある?

結論から言うとどっちを選んでもいいです。

全世界株インデックスファンドや米国インデックスファンドは特に人気なので、類似商品が多くて1つに絞るのが難しいです。中身まで同じならなおさら迷いますよね。

- 信託報酬の安さ → 長期投資では0.1%の誤差が大きな利益の差になることもあるから

- 純資産額 → 資産が多いほど利益を出しやすく今後のコスト低下も期待できるから

とはいえ一番考慮すべきなのは、自分がNISA口座を開設している証券会社で取り扱っている投資信託を選ぶ、ということ。

コストの安さも大事ですが、運用益が非課税になることのほうが重要ですからね。

投資初心者がまず選ぶべきインデックスファンド

最後にこれからインデックス投資を始めようと考えている方へ、おすすめのインデックスファンドを具体的な商品名を交えて紹介します。

前提条件

- 年収300万円前後

- 年齢30歳前後

- 未婚

- 20~30年後くらいから取り崩し

大きい買い物をするというよりは、生活費などの補填や仕事量を減らす(いわゆるサイドFire)ことを一応の目的としておきましょう。投資の目的を決めておくことも大事なポイントですからね。

全世界株に米国株、日本株、先進国株、そして新興国株。さらに株式メインのインデックスファンドと債券メインのインデックスファンドにREIT……と、選べる種類はたくさんあります。

その中からぼくがおすすめするのは……

- 全世界株式インデックスファンド

- 米国株式インデックスファンド

の2種類です(いずれも株式メインのインデックスファンド)

全世界株式インデックスファンド

- リスク分散効果がとても高い

- 米国の利益も新興国の成長も取り込める

- 比較的コストが低め

- 予想リターン:年利3~5%

おすすめの投資信託

- eMAXIS Slim全世界株式(オール・カントリー)

- 楽天・オールカントリー株式インデックス・ファンド(楽天・オールカントリー)

全世界を対象にしている分リスク分散が効いており、コストが低い商品が多い全世界株式インデックスファンドは投資初心者向きです。

長期投資で怖いのは投資対象の国に「万が一」の事態が起こったら、ということ。全世界株式ならその心配がほとんどなく、少ないストレスで投資と付き合えます。

全世界株式インデックスファンドがおすすめな人

- とにかく低リスクのインデックス投資をしたい人

- インデックス投資以外でも資産形成をするつもりの人

米国株式インデックスファンド

- 世界経済の中心という安心感

- GAFAMを中心としたビッグテックの利益を享受しやすい

- 予想リターン:年利5~7%

おすすめの投資信託

- eMAXIS Slim米国株式(S&P500)

- SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

盤石の国力を持った米国への投資も比較的安定感があり、しかも全世界株式より高いリターンが狙えます。

アップルやマイクロソフト、エヌビディアなどのビッグテック、急成長が期待されるスタートアップなど今後も経済を発展させる要素を多分に含んでいるのが米国の魅力。

代表的な指数S&P500はどのセクター(業界)も優秀な企業がそろっており、米国のみのファンドにも関わらずリスク分散性・リターンの安定性も優秀と言えます。

米国株式インデックスファンドがおすすめな人

- インデックス投資に高いリターンを期待している人

- 自分の生きている間、米国が経済の中心であり続けると信じている人

インデックス投資は投資初心者向き?|まとめ

ここまで世紀の駄文にお付き合いいただき、ありがとうございました。

最後に今回の重要ポイントをプレイバック。

インデックス投資が投資初心者に向いている理由

(インデックス投資のメリット)

- インデックス投資は低コスト

- インデックス投資は投資手法が比較的シンプル

- インデックス投資はリスク分散が◎

- インデックス投資は平均点の利益を出しやすい

- インデックス投資は長期投資と相性がいい

インデックス投資は投資を行ったことがない初心者でも始めやすい投資手法です。

ですが良い側面ばかり見て始めてしまうと、思わぬ損失にメンタルブレイク、からのインデックス投資から撤退という事態になりかねません。

ですのでインデックス投資を始める際は負の側面についても知っておくべきでしょう。

インデックス投資のデメリット

- インデックス投資で大儲けは難しい

- インデックスファンドのリスク分散も万能ではない

- インデックス投資は過剰評価されやすい

- 低コストとはいえ信託報酬(コスト)がかかり続ける

- 元本割れの可能性がない訳ではない

- 購入しているインデックスファンドの成績とインデックスが乖離することがある

- ポートフォリオを自分でカスタマイズできない

- インデックス投資は面白味がない

インデックス投資でもっとも重要なことは「投資を続けること」です。

資産が増えていくことはもちろん、投資という高度な世界に身を浸し続けているという実績は自信につながるはず。

その自信はきっと行動力を上げてくれます。収入アップや新しい人間関係の構築……何かしらのかたちで、あなたの人生をより豊かにしてくれる原動力となるでしょう。

それではまた!

証券口座は投資をするためだけのものではありません。

- 投資に関係する情報を収集する

- 優良な投資先を探す

こういった使い方もできるんです。

moomoo証券のアプリは……

- プロも唸らせるハイクオリティな投資ツールが充実

- そのため、全世界で2200万人以上が利用しています!

さらに今なら口座開設すると、最大10万円相当の個別企業の株が当たるキャンペーンを実施中。

「そうはいっても、いきなり情報の薄い証券会社を利用するのはちょっと怖いなぁ……」

そんな方向けに、moomoo証券の良い点・悪い点、正直な評判などをこちらの記事にまとめました。

チェックしてみて「いいじゃんっ、moomoo証券!」と思ったら、まずはアプリだけでも利用してみてください。