このような疑問を解決するためにこちらの記事を作成しました。

どうもはぐれサラリーマンことファイナンシャルプランナーのサラりんです。

- 一括投資のメリット・デメリット

- つみたて投資のメリット・デメリット

- 一括投資とつみたて投資はどっちが儲かるのか

- 【タイプ別】一括投資・つみたて投資どちらがNISAでおすすめか

これらのことをまるっと解説してあります。

初めに結論です。

- 一括投資のほうが高いリターンを狙える可能性がある

- つみたて投資のほうが、考慮することが少なく初心者向き

- どちらか迷っているならつみたて投資がおすすめ

これからNISAを始める人の多くが投資初心者だと思います。

そんな方々には基本的につみたて投資がおすすめ。ですが中にはリスクの高い一括投資のほうが向いている人もいます。

そこでこの記事では、いくつかのタイプ別に一括投資とつみたて投資、どちらがおすすめか解説しました。

この記事を読んでからNISAを始めておくことで、投資の選択で後悔する可能性をぐんっと下げることができます。

気になる箇所だけでもつまんでいってください。

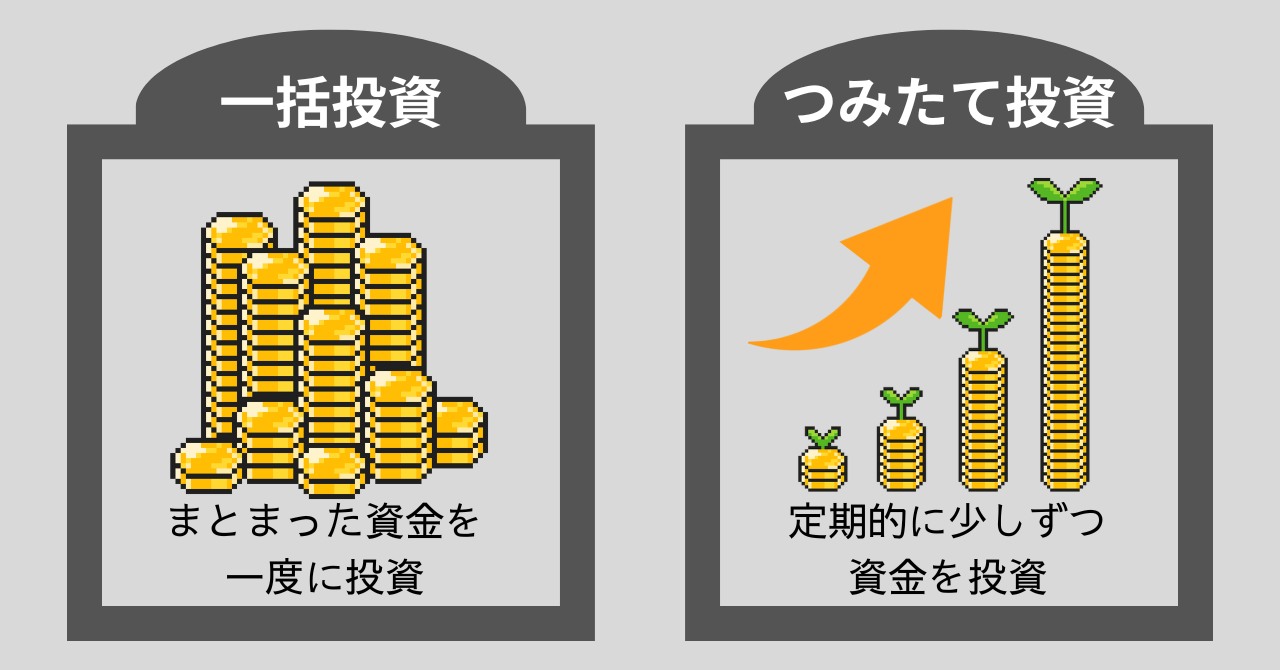

【基礎知識】一括投資とつみたて投資とは?

まずは一括投資とつみたて投資がどういう投資手法なのが、さくっと違いをみていきましょう。

はい、上のイメージのとおりです。

ローンとはちょっと違う気もしますが、イメージ的にはそんな感じでもOKです。

NISAでは一括投資・つみたて投資どちらも利用可能

※ただし1年間に利用できる投資枠は最大360万円まで

※一括投資する場合は「成長投資枠(上限240万円)」しか使えない

→NISAについて詳しく知りたい方はこちらからどうぞ

一括投資とつみたて投資、どちらもシンプルではありますが立派な投資手法。

そしてそれぞれには良い点・悪い点が存在します。

という訳で次項からは、一括投資とつみたて投資のメリットとデメリットの紹介です。

一括投資のメリット

- 市場の成長に乗っかりやすい

- 投資タイミングによっては大儲けが期待できる

持っている資金を一度に投資資産にまわすという大味な一括投資ですが、実は資産を増やす目的には効果的です。

「福利」という仕組みを利用して資産を肥大化させていく長期投資において、早い時期に大きな金額を市場へ置いておくのは非常に有利。

しかも市場が冷え込んでいるタイミングで投資商品を買っておけば、いきなり大きなリターンを狙うこともできるでしょう。

一括投資のデメリット

- いきなり暴落したら損失が大きくなりやすい

- 精神的な負担が大きくなりやすい

- 投資タイミングがつかめず投資をスタートできない

一括投資は大きなリターンを狙いやすい面がある一方、投資タイミングを見誤ると損失が大きくなることもあります。

いわゆる「高値づかみ」というやつですね。値段が高いときに買ってしまうあれです。

投資直後に値下がり(仮に5%下落)した場合……

一括投資で100万円投資 → 5万円の損失

つみたて投資で10万円投資 → 5000円の損失

投資直後に万単位の損失なんて出てしまったら、よほどの強心臓でもないと投資から逃げ出したくなりますよね。

それから、幸先の悪い結果にならないよう適切なタイミングで投資をしようとすると、

「今投資しちゃって大丈夫かな?」「もっと値段下がるんじゃないかな?」

みたいな疑問に振り回されていつまでも投資を始められない、なんてことになりかねません。

つみたて投資のメリット

- いきなり暴落しても損失が小さくなりやすい

- 精神的な負担が少ない

- 投資タイミングで悩む必要がない

- まとまった資金がなくても投資を始められる

つみたて投資のメリットはシンプルな話、一括投資のデメリットと真逆。

小額の資産で投資をスタートするので、直後に暴落が訪れても大きな資産の減少につながりにくいです。

投資直後に値下がり(仮に5%下落)した場合……

一括投資で100万円投資 → 5万円の損失

つみたて投資で10万円投資 → 5000円の損失

そのため投資に慣れていない初心者でも、精神的な負担が少なく投資と付き合いやすいです。

またつみたて投資は市場状況を気にせずにスタートできることも、悩みの要因を減らすポイント。なぜなら……

- 高く買うときもあれば安く買うときもある

- 長期でつみたてし続ければ、結局市場平均くらいの結果に落ち着く

ドルコスト平均法という決まった金額を定期的に投資する手法を利用することで、貯金が少なくても実践できますよ。

つみたて投資のデメリット

- 市場の平均リターンは期待できるが、大勝ちはできない

- 十分な運用資産が蓄積するのに時間がかかる

- リスクを抑える効果はないという指摘アリ

つみたて投資は一括投資に比べて運用する資金が少ないことから、十分なリターンを得にくい投資手法です。

大儲けをしたいなら市場に大金を投じて運用する必要があります。

ですがつみたて投資は投資元本が膨らむまでに時間がかかるため、市場の成長を享受しづらいです。

また「リスク分散ならつみたて投資が効果的」というセオリーには「意味がない」というネガティブな意見も存在。

そんな意見を聞いた人の中には一括投資を選ぶ人も珍しくありません。

ですので次の項からは、より良い選択をするための判断材料となる情報を紹介します。

一括投資とつみたて投資でリターンにどれくらい差がつくのか

投資をする上でまず気になってくるのが「どれくらい儲かるのか」ということ。

そこで一括投資とつみたて投資、それぞれがどれくらいリターンを生んでくれるのかについて紹介します。

あくまでシミュレーションに基づく結果であり、投資のリターンを保証するものではありません

みなさんならご承知と思いますが一応、予めご了承ください

今回は投資元本600万円を、年利5%(1年で投資資産が5%ずつ増加する)の銘柄に投資した想定で計算してみます。

| 年数 | 一括投資 | つみたて投資 |

| 1年 | 6.300.000(300.000) | 630.000(30.000) |

| 2年 | 6.615.000(615.000) | 1.291.500(91.500) |

| 3年 | 6.945.750(945.750) | 1.986.075(186.075) |

| 4年 | 7.293.038(1.293.038) | 2.715.379(315.379) |

| 5年 | 7.657.689(1.657.689) | 3.481.148(481.148) |

| 6年 | 8.040.574(2.040.574) | 4.285.205(685.205) |

| 7年 | 8.442.603(2.442.603) | 5.129.465(929.465) |

| 8年 | 8.864.733(2.864.733) | 6.015.939(1.215.939) |

| 9年 | 9.307.969(3.307.969) | 6.946.736(15.46.736) |

| 10年 | 9.773.368(3.773.368) | 7.924.072(1.924.072) |

※( )内は利息

一括投資すると10年後には約380万円、つみたて投資のほうは約190万円のリターンとなりました。

もちろん投資を始めるタイミングや為替変動などさまざまな要因で、リターンが変わったり実質的な儲けが変わることはあります。

ただ成長が続くことが予想される株式市場へ投資をした場合、早めに大きな資産を運用する一括投資のほうがリターンは得やすい傾向にあるようです。

一括投資orつみたて投資、タイプ別にどっちがNISAでおすすめか紹介

単純な儲けでは一括投資に軍配が上がる、ということが分かりました。ですが……

という疑問を感じている方もいらっしゃるのではないでしょうか。

そこで次の項から、いくつかタイプ別に一括投資・つみたて投資のどちらがおすすめかご紹介します。

年収300万円前後の人

年収が300万円前後の人には、つみたて投資がおすすめです。

大きな資金を投じる一括投資は負担になりやすいですが、つみたて投資なら安定した収入がある分継続しやすいでしょう。

おすすめのプラン……

- まずは家計を圧迫しない程度の金額からつみたてをスタート

- 支出の改善をしながら少しずつ1回あたりの元本を増やす

- 投資開始1年後くらいから、月3万円のつみたてを行う

年収300万円前後の手取りは、ボーナス含めて計算すると月収約20万円(考慮しないと約16万円)

月々の支出を10万円以下に抑えることができれば、投資元本を膨らましつつ安全資産である現金預金も増やすことが可能です。

年収400万円前後の人

年収が400万円前後の人には、大きな金額でつみたて投資、もしくはつみたて投資+一括投資のハイブリット戦略がおすすめです。

収入にある程度の余裕がある分、毎月のつみたて金額を大きく設定したり一括投資用の資金をコソコソ用意したりできます。

おすすめのプラン……

- 月10万円を目標に可能な金額からつみたて投資スタート

- 余裕があればつみたて金額を上乗せ

- もしくは気になる銘柄が安くなったタイミングで一括投資するための資金づくりをしておく

年収400万円前後の手取りは、ボーナス含めて計算すると月収約26万円(考慮しないと約22万円)

年収300万円に比べて余裕がある分、つみたて金額をクレカつみたての上限額である10万円に設定も不可能ではありません。

月々の支出やリスク許容度によっては、つみたての金額をさらに増やす選択肢もあります。

もしくは注目している銘柄の評価額が下がって割安バーゲンセールになったときに投入できる資金づくりをしてもいいでしょう。

情報収集が得意な人

情報収集が得意な人は、一括投資がおすすめです。

市場の状況を正しく理解することができれば、割安なタイミングで投資して大きなリターンを狙うことができます。

おすすめのプラン……

- 数か月分の生活防衛資金を貯める(できれば半年分~)

- 投資用の資金を増やしつつ購入する銘柄の選定

- 安くなったタイミングで投資用資金を投入

- ふたたび投資用の資金を増やしていく

一括投資で怖いのは、投資直後の暴落。

先に生活に必要な資金をつくっておけば、暴落が起きても取り乱しづらくなりますし、元本を現金に戻したくなる誘惑も小さくなります。

あまり現金預金がない人

あまり現金預金がない人は、つみたて投資がおすすめです。

もっとも一括投資用の資金がないので消去法ですけどね。

おすすめのプラン……

- 投資元本:現金預金を、5:5 or 6:4 くらいの比率で増やしていく

投資で資産を増やしたい気持ちも分かりますが、途中で挫折しないためには心のゆとりも必要です。

ある程度現金に余裕ができたら、投資に回す資金の比率を増やしてみるのもいいかもしれません。

働かない生活を目指している人

働かない生活を目指している人は、一括投資がおすすめです。

いわゆる「Fire」をゴールに目指している方ですね。

働く量を減らした「サイドFire」においても、一括投資のほうが目標達成はしやすいです。

おすすめのプラン……

- 数か月分の生活防衛資金を貯める(できれば半年分~)

- 投資用の資金を増やしつつ購入する銘柄の選定

- 安くなったタイミングで投資用資金を投入

- ふたたび投資用の資金を増やしていく

基本は情報収集が得意な人と同じプランでいいと思います。

早めに働かない生活を手にしたい人はリスクの高い商品を選びがちなので、銘柄選びは慎重に行ってくださいね。

資産が減るのが怖いと強く思っている人

資産が減るのが怖いと強く思っている人は、つみたて投資がおすすめです。

一括投資は大きなリターンが期待できる反面、損をしたときのマイナスも大きくなります。

市場平均の狙えるつみたて投資なら、大きなマイナスになる可能性が低く投資と長く付き合いやすいでしょう。

おすすめのプラン……

- 投資元本:現金預金を、2:8 or 1:9 くらいの比率で増やしていく

自分が思っているよりリスクの許容度は低いもの。

資産が減るのが怖い人は、慎重すぎるくらいで投資をするのが精神的な負担は少なくおすすめです。

どちらの方法も信用できないという人

いろんな情報を参考にしたけどどちらの方法も信用できないという人は、そもそも投資自体やらないのがおすすめです。

どちらの投資手法で投資しても「資産を増やせるかどうか疑わしい」と感じるなら、資産を増やす(もしくは守る)目的に投資は向いていません。

おすすめのプラン……

- スキルアップや資格取得をする

- 転職や副業などで収入をアップさせる

- 税制優遇目的でiDeCoだけでもやってみる

資産を増やす投資ではなく、自己の価値を高める投資に注力しましょう。

投資をがんばって資産を増やすより、稼ぐちからを高めて収入を上げるほうが正直なところ効率的。

投資元本がバグっている人は別の話ですが、世間一般的に収入が低い人はキャリアアップや副業などに時間やお金を使うのは悪くない選択です。

結論:多くの人につみたて投資がおすすめ

ここまで東京ドーム約3個分の駄文にお付き合いいただき、ありがとうございました。

最後に一括投資とつみたて投資のどちらがおすすめか、結論……

- 一括投資のほうが高いリターンを狙える可能性がある

- つみたて投資のほうが、考慮することが少なく初心者向き

- どちらか迷っているならつみたて投資がおすすめ

手持ちの資金を一度に投じる一括投資のほうが、儲けは出しやすいです。

しかしメンタルへの負担が少なく投資を途中で挫折しづらいつみたて投資のほうが、投資初心者を含めて多くの人におすすめとぼくは考えます。

NISAで投資を行う場合も同様、基本的にはクレジットカードでつみたて投資しておけばラクですしポイント還元もあってお得です。

紹介したどちらの投資手法も信用できない、という人は、ひとまず投資ではなく自己投資にお金や時間を投じるのがいいでしょう。

投資を始めるのはちゃんと納得してから。失敗しないための鉄則ですね。

それではまた!

証券口座は投資をするためだけのものではありません。

- 投資に関係する情報を収集する

- 優良な投資先を探す

こういった使い方もできるんです。

moomoo証券のアプリは……

- プロも唸らせるハイクオリティな投資ツールが充実

- そのため、全世界で2200万人以上が利用しています!

さらに今なら口座開設すると、最大10万円相当の個別企業の株が当たるキャンペーンを実施中。

「そうはいっても、いきなり情報の薄い証券会社を利用するのはちょっと怖いなぁ……」

そんな方向けに、moomoo証券の良い点・悪い点、正直な評判などをこちらの記事にまとめました。

チェックしてみて「いいじゃんっ、moomoo証券!」と思ったら、まずはアプリだけでも利用してみてください。