NISAやるならオルカン! と思っていても心のどこかで「ざわざわ……」っていう音している気がしますよね。

- NISAでオルカン一択を正しく選べているかが分かる

- オルカンの基礎知識が分かる

- NISAでオルカン一択がおすすめされている理由がもっと分かる

前提として、NISAでオルカン一択という選択は決して悪くありません。

ですがオルカンのことをあまり知らないまま選んでしまうと、どこかで自分の理想との違いが生じてしまいます。

あなたはオルカンで投資を継続できる自信はありますか。

もしちょっとでも疑う心があるなら、記事前半のチェックリストだけでもご確認ください。

最後まで読めば、お得なはずのNISAで損をしないための基礎知識も身に付きます。

いつものとおり専門用語は最小限、気軽にどうぞ。

NISAでオルカン一択を正しく選べているか、5つのチェックポイント

- 「みんながいいと言っているから」で選んでいないか

- 低リスク=安全と思っていないか

- 過去のリターン=未来の期待リターンと思っていないか

- オルカンの成長(年利)が毎年同じだと思っていないか

- 「投資をしないこともリスク」に影響を受けすぎていないか

NISAの資産運用にオルカンはおすすめ。

この考えに大きな間違いはない、とぼく自身も感じています。

もし「万人におすすめのインデックスファンドは?」と訊かれたら、胸を張って「オルカンでヤンス」と答えるでしょう。

ですが自分がしっかり納得して買っていなかったり、間違った認識でつみたてを続けているのであれば、いつか挫折します。

オルカンを正しく選んでいるか、5つのチェックポイントで自己診断してみてください。

「みんながいいと言っているから」で選んでいないか

多くの人がおすすめしているから、という理由だけでオルカンを選ぶのは初心者にありがちなこと。

特に実績がある人の言葉は投資初心者に刺さりやすいです。

- NISAで大きな利益を出している人

- 投資本の執筆経験がある人

- 経済ニュースに出ているタレント

- 元証券マン

こういった方々が「NISAはとりあえずオルカン選んでおけば間違いない」と発言すれば、投資経験がない人は……

と、しっかり腹落ちさせることなく投資をスタート。

その結果……

このようにちょっと含み損が出ただけですぐに撤退する、なんて流れになりかねません。

正しいインデックス投資をしている人は、なんとなく意味が理解できると思います。

ともかく、他の人が進めているという理由でオルカンを選ぶと、間違った理想を追いかけやすくNISAで失敗しやすいです。

低リスク=安全と思っていないか

オルカンは全世界の銘柄を投資対象にした、非常にリスク分散効果の高い投資商品です。

ですがだからといって、資産の安全が保証されているわけではありません。

投資信託(オルカンなどの商品)も株式投資の一種であり「リスク資産」です

市場が暴落すればオルカンの評価額も下がります。高値で買って安値で売ればがっつり損をします。

またオルカンの構成銘柄の約6割はアメリカの企業。

アメリカの経済が破綻するような事態となれば、投資対象を世界中と謳っているはずのオルカンは大ダメージを受けるでしょう。

このように低リスクと言われているオルカンも、さまざまなリスクにさらされていることは理解が必要です。

過去のリターン=未来の期待リターンと思っていないか

オルカンは過去高い成績を上げてきた、誰もが認める優良なインデックスファンドです。

オルカンが連動を目指している指標(MSCI オール・カントリー・ワールド・インデックス (ACWI) の過去10年、20年の成長率は……

- 10年・・・13.5%増

- 20年・・・10.4%増

オルカンの運用が開始された2018年から2024年までのトータルリターンは……

- 驚異の約141%増

※2024年3月データより

もしオルカン運用初期に1000万円投資していたら、単純計算2400万円くらいになるってことですね。

確かに。ですが、過去の実績はあくまで過去の実績。

今後も株式市場がこのような成長を続けていくとは限りません。

もちろん株式市場がどうなるかなんて、誰にも正確なことは分かりません。

これまで以上の急成長が起きる、ということも可能性は低いと思いますが完全に否定できる人はいないでしょう。

同様に過去のリターンが凄かったからといって、オルカンの強さが今後も続くという想定も危険とみるべきでしょう。

オルカンの成長(年利)が毎年同じだと思っていないか

オルカンを含むインデックスファンドのリターンはよく「年利」という言葉で表されます。

年利とは……

投資資産から1年でどれくらいの利益が生じるかの割合(単位:%)

たとえば1000円投資して1年で1100円になったら、年利は10%

この年利という言葉を覚えたばかりの投資初心者は……

間違いではありません。がその考えだと40点。

- 年利は年によって変わる(市場の状況に左右される)

- 長期で運用すると平均で毎年これくらい成長する、っていうのが年利

市場が大暴落してどの企業の株も評価額が半分になっているのに、オルカンだけ7%資産増とはなりませんよね。

ですので年利は長期で運用したとき「平均で毎年これくらい成長する」というアベレージ的な数値で考えるべきでしょう。

この考え方を知らずにオルカンを選ぶと、期待したリターンと違うと感じてしまう可能性があります。

「投資をしないこともリスク」に影響を受けすぎていないか

投資を進めている動画や記事はたくさんあります(このブログもその1つですが)

それらの媒体が投資をするか迷っている人の後押しをするとき……

「投資をしない、っていうこともリスクがあるんですよ~」

というパワーワードをけっこう使ってきます。

まあ間違ってはいません。現にぼくもお伝えすることがあります。

ただこの事実を利用して「投資初心者に過剰な不安を与えてくる」悪質な媒体も存在。

どこの組織とかは言いませんけどね。

もしこういった情報に神経質になりすぎた結果、投資をスタートしたのなら……

投資に取り組むことを自分で納得できていないので、資産をつぎ込むことが強いストレスになるかもしれない

このような状態では長期投資なんて不可能。投資なんてやめとけ、とアドバイスすべき状態です。

円の価値が下がる可能性があるから株式投資で資産の分散をする。

この考え方に納得できないのであれば、他の投資方法を検討するor投資なんてしないほうが賢明でしょう。

そもそもオルカンって何?前提知識

前項までの内容を確認された方は、ある要因がオルカン一択を失敗に導いていると感じたのではないでしょうか。

その要因というのが……

オルカンに対する認識不足

オルカンのことをしっかり理解しておけば、過剰な期待をすることなくNISAで長期つみたてがしやすくなるはず。

そこでこの項目では、オルカンの特徴についてまとめました。

| 正式名称 | eMAXIS Slim全世界株式(オール・カントリー) ※1 |

|---|---|

| 連動指数 | MSCI オール・カントリー・ワールド・インデックス |

| 信託報酬 | 0.05775% |

| 純資産 | 3,110,421百万円 ※2 |

| 主なリスク | 価格変動、為替変動、信用、流動性、カントリー |

| 運用委託会社 | 三菱UFJアセットマネジメント株式会社 |

| 主な販売会社 | 楽天証券、SBI証券、auカブコム証券、マネックス証券、松井証券 他 |

※1:全世界株式インデックスファンドの総称として「オルカン」と言う人もいます

※2:記事作成時点(2024年4月現在)のデータです

大手のネット証券ならどこでも取り扱いがる点も、地味に嬉しいですね。

※出典:eMAXIS Slim 全世界株式(オール・カントリー) 目論見書より

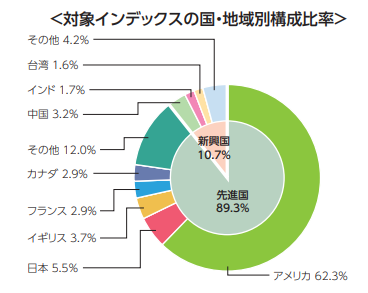

こちらはオルカンの構成比率。オルカンの目論見書より引用させていただきました。

内容を見ると、アメリカの株が約6割。

次いで日本、イギリス、フランス……と先進国の株が約9割を占めていることが分かります。

米国株の比率が多いので、米国経済の成長にもがっつり乗っかることができます。

以上、オルカンについて最低限覚えておくべき情報でした。

オルカンが、投資初心者からプロの投資家まで幅広く愛されている理由が、なんとなく分かったのではないでしょうか。

投資初心者はNISAでオルカン一択はダメ?ぼくが間違ってないと考える理由

まずこの項目の結論から言うと……

投資初心者はNISAでオルカン一択運用でもOK

奇をてらった回答ではなく申し訳ありません。

が、やっぱりこの選択を悪く言う理由が見当たらないので仕方がない……。

では上記の理由について、次項から順番に解説していきます。

- 投資を実践するまでに覚えることが少ないから

- リスク資産の中では比較的低リスクは間違っていないから

- 小額で投資ができるから

- 相場を予測する必要性が薄いから

投資を実践するまでに覚えることが少ないから

投資する商品をオルカンにしておくと、投資を始める前に覚えることが比較的少なめです。

個別株のように優良銘柄を選ぶ方法は知らなくてOK

オルカンの構成銘柄は運用会社のプロ(ファンドマネージャー)が勝手に選んでくれます。

しかもダメな銘柄は除外する+優良な銘柄はオルカンの中身に加える、といった管理も標準対応。

ですが運用面以外の最低限覚えておくべきことは、ちゃんと身につけておく必要はありますけどね。

事実、無能なぼくでも実践できましたから。

学習意欲のあるみなさんならお茶の子さいさいだと思いますよ。

オルカンへの投資はインデックス投資という手法にあたります。インデックス投資を詳しく知りたい方はこちらからどうぞ。

リスク資産の中では比較的低リスクは間違っていないから

記事の前半で「低リスク=リスクゼロではない」という説明をしました。

オルカンにもリスクはあります。しかしリスクが低い商品ということは確かです。

オルカンの投資対象は全世界……

- もしどこかの国が内戦・疫病等で暴落したら、その国の比率が調整される

- もし大部分を占める米国経済が崩壊したら、米国銘柄を減らし他の先進国で穴埋めする

- もしどこかの新興国が急激に成長して米国以上の規模になったら、成長した新興国が今の米国ポジションになる

なにが言いたいかというと、どの国が伸びても沈んでもオルカンなら柔軟に対応してくれる、ということ。

今後の世界経済がどのように変化していくか、誰にも分かりません。

だからこそ全世界に資金をベッドできるオルカンは、リスク分散としては最強と言われています。

小額で投資ができるから

オルカンのように小額投資できる商品は、投資初心者にとってNISAを始めるハードルが低めです。

SBI証券や楽天証券なら100円~購入が可能

(NISAでの買い付けも同様)

投資を始めたほうがいいと思っていても「そんな余裕ない」という人が大半。

ですが毎月100円や1000円くらいなら「なんとかなりそう」と思いませんか。

たとえばぼくの場合は、早い段階で含み益が出たので「もうちょっと投資額上げたいな」と思いムダな支出の削減を実施。

それまで手取り16万のうち14万前後出費していたところ、10万円以下まで支出を下げることに成功します。

月々3万円(ボーナス込みで年間40万円)の投資を継続しつつ貯金も少しずつ増えるまでになりました。

投資を始めて人生が好転することもあるので、小額でも始められるオルカンは個人的にとてもおすすめです。

相場を予測する必要性が薄いから

さきほどもお伝えしましたが、オルカンは指数に連動することを目指したインデックスファンド。

ですので……

- デイトレーダーのように市場の流れを読む必要がない

- 特殊な値動きをする商品のような分析は必要がない

株式市場は長期的に右肩上がりしていくことが濃厚と言われています。

この流れが今後も続いていくなら市場平均、つまり指標もそれに連動するオルカンも成長していくはずです。

また市場が成長していくとは言っても、対象の市場規模が小さかったり不安定だったりすると相場予測が必要なケースもあります。

- 新興国メインのファンド

- 米国のビッグテックに特化した商品

- ETFやREIT

- 金や原油などコモディティ商品

特殊な商品は特殊な値動きをします。安いタイミングで買わないと儲からないこともあるでしょう。

以上のことから相場を気にせず淡々とつみたてられるオルカンは、投資初心者にもやさしい設計です。

NISAでオルカンを運用するときのコツ

- 無理のない金額を投資する

- ドルコスト平均法でコツコツつみたてる

- クレカつみたてを利用する

最後にNISAでオルカンを買うつもりの方々に、いくつかコツをお伝えします。

- NISAで失敗しないためのコツ

- NISAでお得にオルカンを買うコツ

これらを知りたい方はお帰りの前にさくっと眺めていってください。

無理のない金額を投資する

オルカンのウリは小額でも投資ができること。ですので……

ムリして投資資金をつぎ込まない

1000円を1万円に増やしてもリターンはそれほど変わりません。

1万円を10万円に増やしたとしても、大きくリターンに違いはありません。

一方自分自身のストレスは、投資額を少し上げるだけでも大きく跳ね上がります。

投資は余剰資金で行うもの。

ですので生活費を切り詰めてオルカンに資金を突っ込むみたいなことは、決しておすすめしません。

ドルコスト平均法でコツコツつみたてる

オルカンを購入する際は、資金を一度に投資せずドルコスト平均法を利用して少しずつ投資するのが初心者向けです。

ドルコスト平均法とは……

決まった金額で定期的に投資商品を購入していく方法

つみたて投資のやり方は主に2つ

- 口数を指定してつみたてる方法

- 金額を指定してつみたてる方法

口数を指定してつみたてる方法は、商品が高値のタイミングに買うと損をしやすいです。

他方、金額指定のつみたて方法は、高値のときは購入する口数が少なくなるので損をしづらくなるんです。

口数指定か金額指定、投資期間が長くなるほど、どちらがお得かは資産の差となって現れるでしょう。

ただしドルコスト平均法も万能な投資手法ではない、ということは理解しておくことをおすすめします。

(「ドルコスト平均法ってなんだ?」という方は、こちらの記事もぜひご確認を)

クレカつみたてを利用する

NISAでオルカンを買う場合、必ずクレカつみたての設定をしておきましょう。

クレカつみたてをしておくと……

- 投資した資金とクレカの還元率に応じて、ポイントがもらえる

仮に投資した商品がまったく成長せず、取り崩したときにトントンだったとしてもポイント分は資産増。

毎月5万円投資して500P還元のケースだと……

- 年間で6000P

30年間この還元を受けられたら……

- 6000 × 30 = 18万P

※1P=1円

これを少ないと感じる人もいるかもしれません。

ですがこういうつみかさねを大事にするのが資産形成ではとても大切。

ポイントに固執するのはよくありませんが、労なくいただけるポイントならもらってしまいましょう。

まとめ

ここまで五臓六腑に染み渡る駄文にお付き合いいただき、ありがとうございました。

最後に、今回の重要ポイントをプレイバック。

オルカンを正しく選べているか、5つのチェック項目……

- 「みんながいいと言っているから」で選んでいないか

- 低リスク=安全と思っていないか

- 過去のリターン=未来の期待リターンと思っていないか

- オルカンの成長(年利)が毎年同じだと思っていないか

- 「投資をしないこともリスク」に影響を受けすぎていないか

オルカンは優秀なインデックスファンドの1つです。

しかしオルカンを正しく理解できていなかったり他人の意見で買っていたりすると、いつか失敗します。

上記のチェックリストに1つでも当てはまる項目があったら、しっかりと腹落ちさせてから投資に臨むべきでしょう。

ですがオルカンで失敗することを過剰に恐れる必要はありません。

NISAでオルカン一択は投資の最適解の1つ。決して悪い選択ではありませんからね。

要は注意すべきこと、万が一の事態の想定などをしておくことが大事なんです。

NISAでオルカンの運用は長期で行うことになります。

いろいろなシーンに備えて、投資継続力、いわゆる投資握力を上げていきましょう。

それではまた!

証券口座は投資をするためだけのものではありません。

- 投資に関係する情報を収集する

- 優良な投資先を探す

こういった使い方もできるんです。

moomoo証券のアプリは……

- プロも唸らせるハイクオリティな投資ツールが充実

- そのため、全世界で2200万人以上が利用しています!

さらに今なら口座開設すると、最大10万円相当の個別企業の株が当たるキャンペーンを実施中。

「そうはいっても、いきなり情報の薄い証券会社を利用するのはちょっと怖いなぁ……」

そんな方向けに、moomoo証券の良い点・悪い点、正直な評判などをこちらの記事にまとめました。

チェックしてみて「いいじゃんっ、moomoo証券!」と思ったら、まずはアプリだけでも利用してみてください。