20代で〇千万を投資で稼いだとかって話を聞くと、よけいに上記のような諦め感に襲われますよね。

- 30代で投資を始めるのが遅くない理由

- 30代から投資を始める人はいるのか

- 30代から投資を始める上で注意するポイント

- 30代がまず検討すべき投資商品

タイトルにもあるとおり、ぼくは30代から投資を始めるのは決して遅くないと考えています。

この記事を読めば、30代から投資を始めるか、それとも見送るかを一発で判断が可能。

記事後半には「失敗しづらい方法」「お得に投資する方法」も投資を始めるつもりの方向けに紹介してあります。

投資に興味はあるけど無意味なことや損をしたくない人にとって必見の内容です。

ぜひ気になる箇所だけでもご確認くださいませ。

30代から投資を始めるのが遅くない理由

- 長期投資できる期間がしっかり残っている

- リスク許容度が高い

- ある程度収入に余裕がある

- 20代よりも自己投資に資金を使わなくなる

長期投資できる期間がしっかり残っている

30代でもまだまだ資産運用を行える時間はたっぷりあります。

ですので投資に参戦するのは決して遅くありません。

30歳から老後資金の足しにする目的で投資を始めた場合……

- 30歳から60歳までの30年間、投資で資産を運用することが可能

30歳から20年後にセミリタイアする目的で投資を始めた場合……

- 30歳から50歳までの20年間、投資で資産を運用することが可能

過去のチャートから、株式市場は長期的に少しずつ成長していくと分析されています。

その成長を享受するためには資産を長期で市場に入れておくのがベター。

30代から投資を始めれば、基本的に数十年単位で資産を運用できます。

ですので資産形成のスタートするタイミングとしては、決して遅いとは言えないんです。

リスク許容度が高い

30代の人は肉体的にも精神的にも比較的健康体であることが多く、投資をする余裕がある年代だと考えています。

40代以上の人……

- 肉体の衰えや疾患が出やすくなってくる

20代の人……

- 社会人の洗礼で心を病みやすい

このようなことから収入が減ったり仕事ができなくなったりするかもしれません。

収入が減った際に生活資金が足りなくなったら、育ててきた投資資産を取り崩す必要があるかもしれません。

肉体的に現役で、なおかつ社会人生活のストレスとも上手に付き合えるのが、30代の特権。

収入がなくなる可能性が低い分、万が一投資した資産が暴落しても生活が破綻することは防ぎやすいでしょう。

ある程度収入に余裕がある

30代の人は20代の頃よりも年収が増えていることも多く、投資に資産を回す余裕ができていることが多いです。

厚労省の調査した統計によると……

- 30代の平均年収は440万円前後

- 年収の中央値としては385万円ほど

引用:国税庁|令和3年分 民間給与実態統計調査 より

ちなみに30歳のときのぼくの年収は300万円。中央値よりかなり下だったことも判明しました。

年収380万円の手取りはおおよそ290万~300万円ほど。

単身者でそれなりに支出を気を付けていれば、毎月貯蓄を増やしていくのも十分に可能な年収です。

月々の支出を10万円程度に抑えれば、NISAでつみたて投資をしつつ、並行して貯金も増やせるでしょう。

20代よりも自己投資に資金を使わなくなる

若いうちは資産を増やす投資よりも自己への投資にお金を使うべき、とよく言われます。

そこにきて30代という年齢は……

- 若者と中年の分岐点

的なポジション。

つまり自己投資にお金をかける比率を少しずつ下げていくべき年齢です。

若いころは未知のことに対する吸収力が半端ではありません。

しかし年齢を重ねてくると、新しい経験からの刺激をダイレクトに受け取れなくなってきます。

この記事を書くちょっと前、ぼくはベトナムに一人旅行に行ってきました。

初めての一人海外、ということで苦戦する場面が多かったですが帰国拒否したくなるくらい楽しかったです。

20代のころにもアメリカや韓国など旅行したことがあります。

ぼくの中ではそのときと同じくらい興奮する経験でした。

しかし初めての1人海外旅行、しかも行ったことのない土地ということを踏まえれば「同じ」であるはずないんです。

さまざまな縛りや日本ではやらない贅沢なお金の使い方がベトナム旅行の経験をより貴重なものにした

もし、仲間とワイワイする普通の旅だったら、20代の経験の足元にも及ばなかったでしょう

話を戻しますね。

同じようなレアな体験をしたとしても、感受性が落ちた30代は満足感の高いお金の使い方になりづらいです。

それだったら素直に将来の準備のため、投資に資金を回した方が現実的だとぼくは考えます。

30代から投資を始める人は意外と多い

確かに。はぐれもののぼくと同じようなことをしている30代なんているんでしょうか。

そう思って調べてみました。すると結果は……

けっこういた

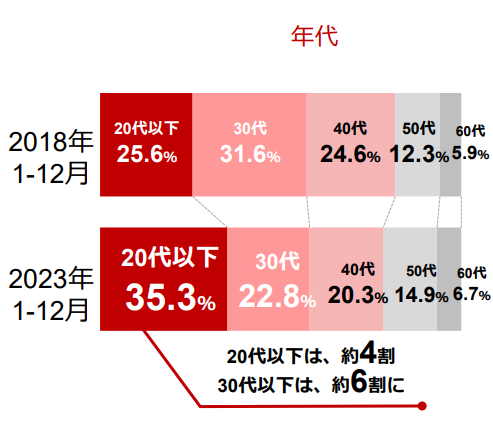

※出典:楽天証券 決算説明会資料 より

こちらは楽天証券が公開しているNISA口座の新規開設者数を表したグラフ。

要するに30代が減ったというより20代が増えただけですね。

ですので投資を意識する年齢としては、30代は世間一般的にも適齢期と言えるでしょう。

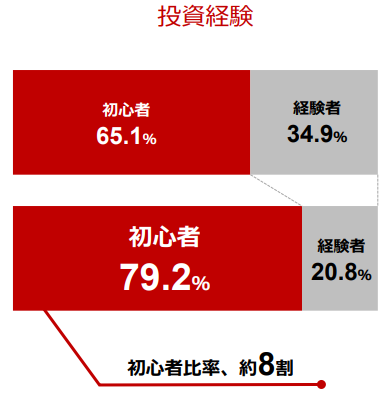

しかも……

※出典:楽天証券 決算説明会資料 より

このように大多数が投資にこれから挑戦する初心者。

「30代になるまで投資に挑戦しなかった自分は情けない」

そんな風に考える必要はない、っていうことは分かっていただけたかな、と思います。

30代からの投資で失敗しないために

- いきなりリスクをとりすぎない

- 万が一のための準備はしておく

- 投資の目的を決めておく

- 20代から投資で資産を増やした人に嫉妬しない

- NISAやiDeCoなど投資が有利にできる制度を活用する

いきなりリスクをとりすぎない

NISAなどで投資を始める際、いきなり大きなリスクのあるお金の投じ方はNGです。

リスクの大きな投資の例

- 手持ちの資金をすべて投資元本にする

- アクティブファンドなどのハイリターンな商品をメインに買う

- 構成銘柄の少ないファンドや個別株をメインに買う

これらは短期間で大儲けができる可能性がある一方で、大きく資産が減ることも予想されます。

「資産が減ったとしても長期的に儲かる確率が高い」

そんな予測をしていても、現実に資産が減ればやってはいけない行動をとりかねません。

ですのでリスクの高い商品や投資手法を実行するのは、投資に慣れてからのほうがおすすめです。

万が一のための準備はしておく

投資を継続するためには「万が一の備えや心構え」をしておくことも重要なポイントです。

万が一の例……

- 不意の事故や病気で働けなくなる

- 会社を解雇される

- つみたてた投資資産が暴落で大きく価値が減る

- ファンドの解散や企業の倒産

収入が減れば安定した投資元本のつみたてが滞ってしまいます。

投資した資産の価値が減ったりなくなったりすれば、投資を続ける気になれません。

こんなことで資産形成がつまづかないよう、常に万が一の事態を想定しておくことが大切です。

必要な準備や心構え……

- 投資元本を取り崩す必要がないよう、生活に必要な資金(生活防衛資金)を準備しておく

- 10年くらいに1度は市場の大暴落が起きて資産価値が半分以下になることもある、と予測しておく

30代はリスク許容度が高いと前述の内容で説明しました。

しかし「リスク許容度が高い」=「リスクの準備が必要ではない」ということではありませせん。

投資の目的を決めておく

30代からの投資を始める際、資産形成の目的は最初に決めておくのがいいでしょう。

資産形成の目的とは、平たく言うと「貯めたお金の使い道」のこと。

使い道を決めておくことで……

- つみたてる予定の投資元本で目標金額達成できそうか

- 購入する予定の投資商品で目標金額達成できそうか

これらがあとになって「目標達成できない設定だった」というケースを防げますし……

- いつから投資資産を取り崩すべきか

を決めておけば「いっぱい資産貯まったけど使わずにほぼ遺産になってしまった」なんて悲しいケースも防止できます。

投資目的の例としては……

- 定年前に働ない生活を手にする

- 子育てのための予算づくり

- 配当金で日々の生活をラクにする

- 家や車など大きな買い物の費用づくり

マラソンと同じでゴールを知らないとペース配分できないですし、メンタルも持ちませんからね。

ですので投資スタート前の現段階で目的を決めておくようにしましょう。

20代から投資で資産を増やした人に嫉妬しない

SNSやニュースなどを見ていると……

「20代で投資を始めて資産1億を稼いだ〇〇さん」

「遊ぶ金を節約して投資した結果、20代でFire()達成」

といった20代成功者の羨ましい情報を耳にすることがあるかもしれませんが……

羨ましがってはダメ

他人は他人、自分は自分です

資産形成の目的は、上記の成功者のような「みんなにもてはやされる人になるため」ではないはず。

彼らのマネをしようとすれば……

- つみたてる投資金額を無理のある設定にしてしまう

- 自分の資金力では全然ダメだ、と投資をやめてしまう

彼らはいわば野球における大谷選手。

野球少年のほぼ全員が大谷選手みたいにはなれません。

だからといって野球をやる価値がない子は一人もいないと思います。

自分よりも若い20代で大金持ちになっている人は確かに羨ましいです。

しかし自分の資産形成にとっては無意味な情報、ただの雑音と割り切っておくのがいいでしょう。

NISAやiDeCoなど投資が有利にできる制度を活用する

大前提のことではありますが、投資を始める際はNISAやiDeCoなどを積極的に使ってください。

NISA……

- 投資で増えた儲けが非課税になる(普通は約20%の税金が儲けから差し引かれる)

iDeCo……

- 掛け金(投資した元本)が税金控除の対象になる

- 受け取る際も一定額まで税額控除が適用される

課税口座で運用するよりも、NISAやiDeCoで運用したほうが確実に手取りは多くなります。

「岸田政権がNISAを猛プッシュしているのには、なにか裏がある」

なんて聞いたことがある人もいると思いますが、お得なものを使わない理由がありません。

iDeCoに関しては60歳になるまで原則資産を引き出せないなどクセがありますが、お得な制度であることは確か。

こういった制度をきちんと理解し利用することで、投資の目標達成を近づけることができますよ。

30代から投資を始める人はなにを買えばいい?

基本的にはインデックスファンドがおすすめです。

インデックスファンドとは……

- いろいろな株の詰め合わせパック

- 市場の平均値であるインデックスと同じ成績を目指している

- ファンドを構成する銘柄(個別の株)はプロが運用してくれる

- 運用中にかかるコストが安め

- 小額で購入できる(SBI証券や楽天証券などは100円~)

個々の詳しい説明は省略。気になるかたはこちらからどうぞ。

上記をまとめるとインデックスファンドは「投資初心者向きの商品」です。

インデックスファンドをさきほど紹介したNISA(やiDeCo)で運用するのが王道ですね。

やることは毎月インデックスファンドを決まった金額でNISA口座内に買い足していくだけ。

俗にいうインデックス投資とはこのことですね。

やることや覚えることが少ない点も、30代から投資を始める人でも始めやすいポイントです。

つみたてる金額の個人的な目安(年収別)

- ~249万円:100円~1万円くらい

- 250~349万:1万~3万円くらい

- 350万~450万円:3万~10万円くらい

- 450万円~:お好きにどうぞ(雑)

NISAのことをもっと詳しく知りたい、という方はこちらからどうぞ。

まとめ

ここまで前人未到の駄文にお付き合いいただき、ありがとうございました。

最後に、今回の重要ポイントをプレイバック。

30代から投資を始めるのが遅くない理由……

- 長期投資できる期間がしっかり残っている

- リスク許容度が高い

- ある程度収入に余裕がある

- 20代よりも自己投資に資金を使わなくなる

30代から投資を始めても意味がない・遅すぎるという意見を言う人は確かにいます。

ですがぼくは上記のような理由で、30代はむしろ投資を始めるのにちょうどいいタイミングと考えます。

ですがだからといって過信は禁物。

下記のようなポイントを押さえておくことで、投資と上手な距離感で付き合っていけるでしょう。

30代からの投資で失敗しないために……

- いきなりリスクをとりすぎない

- 万が一のための準備はしておく

- 投資の目的を決めておく

- 20代から投資で資産を増やした人に嫉妬しない

- NISAやiDeCoなど投資が有利にできる制度を活用する

ぼくも30代から投資を始めた1人として、みなさんのことを応援(かつライバル視)していますからね。

「仲間」と書いて「ライバル」です。ご安心を。

それではまた!

証券口座は投資をするためだけのものではありません。

- 投資に関係する情報を収集する

- 優良な投資先を探す

こういった使い方もできるんです。

moomoo証券のアプリは……

- プロも唸らせるハイクオリティな投資ツールが充実

- そのため、全世界で2200万人以上が利用しています!

さらに今なら口座開設すると、最大10万円相当の個別企業の株が当たるキャンペーンを実施中。

「そうはいっても、いきなり情報の薄い証券会社を利用するのはちょっと怖いなぁ……」

そんな方向けに、moomoo証券の良い点・悪い点、正直な評判などをこちらの記事にまとめました。

チェックしてみて「いいじゃんっ、moomoo証券!」と思ったら、まずはアプリだけでも利用してみてください。