収入が安定したサラリーマンにとって、経済が安定した先進国株式は親近感からか、投資対象として気になりますよね。

- NISAで先進国株式のみつみたては、特に大きな問題はない

- ただし特別な理由がなければ、あえて選ぶ必要性は薄いと思う

- 先進国株式の直近リターンは、年利11%超(経費は無視)

- 経費やら上げ相場の影響を加味すると、個人的には年利5%くらいを想定

今からNISAで先進国株式のつみたてを検討している方は必見の内容となっています。

記事後半には「ぼくが先進国株式のみをつみたてるなら」という観点から、おすすめの商品も紹介。

投資知識が浅くてもスイスイ読み進められるよう、重要なポイントだけまとめました。

ぜひ朝のトイレタイムにでもさくっと眺めていってください。

NISAで先進国株式のみをつみたてるのはアリ?

いきなり結論なんですが、先進国株式の投資信託のみNISAでつみたてるのは……

特に大きな問題はない

です。となるとその理由は? となるかと思います。

- 投資対象がほどよく分散している

- 先進国を対象とした優良な投資信託が買える

NISAの基本は長期投資。ムダなリスクを抑えるために、投資対象を分散させるのが鉄則とされています。

先進国株式インデックスファンドがベンチマークとしている指標の1つを、例として見てみましょう。

当然、投資対象の22ヵ国は先進国という位置づけの国。

経済の安定性や市場の透明性から、比較的低リスクな国を投資対象としているといえますね。

しかも構成する銘柄はおよそ1300と、こちらもかなり分散の効いた状態となっています。

組み入れ銘柄は定期的に入れ替えも行われているので、「優秀な1300の企業」を常に維持してくれる点も◎

NISAで運用するのにうってつけの低コストなインデックスファンドも、各証券会社で買いやすくなっています。

(記事後半で、具体的な商品も紹介しているのでぜひご確認を)

以上のことから、NISAで先進国株式の投資信託のみをつみたてでも、それほど悪くない選択だとぼくは思います。

先進国株式が魅力薄だと感じる理由

前項を読んで「大きな問題はない」とか「それほど悪くない選択」という評価が気になった方もいらっしゃるのではないでしょうか。

先進国株式の運用がNISAで不向きとは思いません。

それでも、ぼくが先進国株式の投資信託を魅力的だと感じないのは……

- 日本株を扱っている投資信託で買いたい商品が少ない

- (急成長するかもしれない新興国がないため)面白味がない

- 中途半端な印象がぬぐえない

②は言葉どおり。③は米国株式以下のリターン・全世界株以下のリスク分散性からの印象です。

①については投資初心者におすすめできる先進国株式の投資信託が、日本を投資対象にしていないことからの主張となります。

なぜかは知りません! 日本を先進国と認めたくないからでしょうかねw

さておき、日本に住んでいるのに日本の市場に投資できないのは、なんだかもったいない気がします。

「MSCIコクサイ・インデックス」以外の指標をベンチマークにしている投資信託の中には、確かにあります。

しかも調べてみると、その中には優良な商品も存在。

ただ情報量の少なさからか、敬遠されがちな印象です。

例として「SBI先進国株式インデックス・ファンド」という投資信託について、データの一部を見てみましょう。

| ファンド名 | SBI・先進国株式インデックス・ファンド(愛称:雪だるま(先進国株式)) |

| 連動を目指す指標 | FTSEディベロップド・オールキャップ・インデックス |

| 信託報酬 | 0.0982%程度 |

| 委託会社 | SBIアセットマネジメント |

| 投資対象ファンド (ファミリーファンド方式のため) |

信託報酬や委託会社については、まあいいかなと思います。

しかし指標の種類やら投資対象のファンドやらは、投資初心者には「????」となる情報ではないでしょうか。

ぶっちゃけ指標のデータもしっかり調べたことはありませんでした。

こういったファンドのことを分かりやすくまとめている情報発信者様は、あまり見かけません。

よって、投資初心者が手放しでつみたてるのは難しいかなというのが、上記ファンドの正直な評価です。

とはいえ調べた感じ、そんなに悪いファンドではないとも思っています。

(少なくとも銀行窓口で紹介されるようなぼったくり商品ではないです)

ですが現実、のちほどぼくが紹介する予定のファンドより(2024年7月時点で)純資産が20分の1以下の状況です。

以上、日本を投資対象にした優良な商品の少なさなど、上記諸々のことから先進国株式は魅力が薄い、と個人的に考えています。

NISAで先進国株式のみをつみたてた場合、どれくらいリターンが狙える?

優良な先進国株式インデックスファンドをつみたてすれば、長期で投資した際にある程度のリターンが見込めます。

上記の指標と乖離の少ないインデックスファンドを買っておけば、同様の利益が出ていることになります。

ただしコストという要素があるので、実際のリターンはもうちょっと少なくはなりますね。

それと2024年前半の上げ相場によって、どの投資信託も年利が高めの数値となっています。

先進国株式も例外ではありません。ので、個人的には5%前後くらいのリターンを想定しておくのが無難かなと思っています。

「ただ先進国株式だけのリターンが分かっても、それが大きいのか少ないのか分かりづらいなぁ」

という声が聞こえた気がしたので、ぼくがNISA×インデックスでおすすめしている……

- 全世界株式

- 米国株式

と比較してみました。

全世界株の代表的な指標……

- MSCI オール・カントリー・ワールド・インデックス (ACWI):年利9.8%

米国株式の代表的な指標……

- S&P 500 (配当込み) :年利12.5%

※過去30年のデータからの年率平均

出典:myINDEX より

先ほど紹介したとおり、先進国株式の指標は年利11.4%。

投資対象のカバー率も含めて、先進国株式はまさに「ミドルリスク・ミドルリターン」

1つの投資信託のみでこのメリットを味わえる点と期待できるリターンに魅力を感じるなら、先進国株式と相性がいいかもしれません。

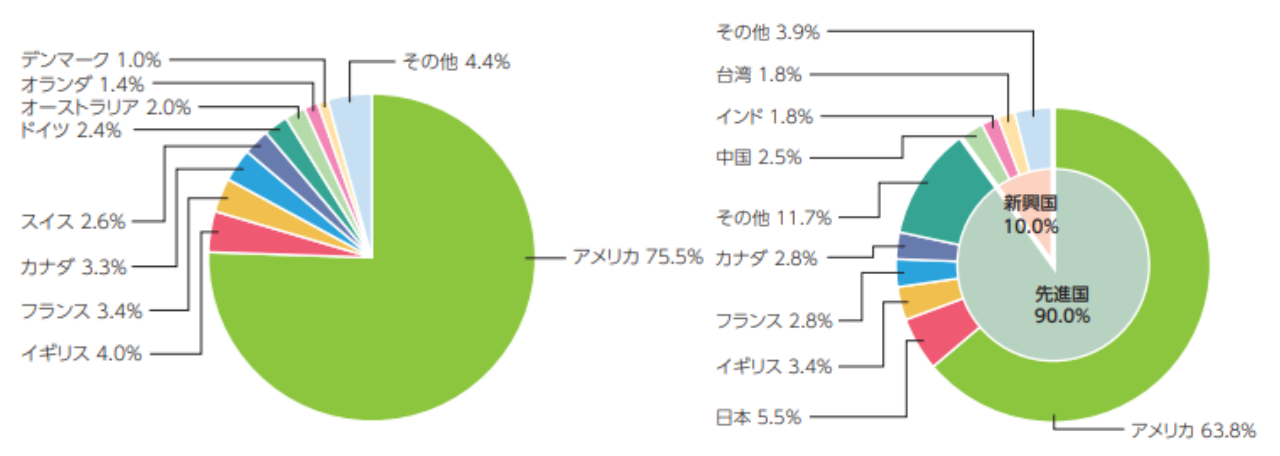

先進国株式と全世界株式で、投資対象は大きく変わらないって本当?

結論、変わると言えば変わるし、変わらないと言えばそんなに変わりません。

……で納得はされませんよね、すみません。もう少し説明すると……

- 投資対象のほぼすべてが「先進国」という点は変わらない

- 投資対象の半分以上が「米国」という点は変わらない

- 投資対象国数はおよそ2倍の差がある

「eMAXIS Slimシリーズ」の目論見書内グラフがとても見やすかったので、比較で利用させていただきました。

※出典:eMAXIS Slim 先進国株式インデックス 目論見書より

※出典:eMAXIS Slim 全世界株式(オール・カントリー)目論見書より

左がeMAXIS Slimの先進国株式、そして右が全世界株式の構成比率です。

新興国は急成長が期待される一方、情勢などの不安要素もありますからね。

eMAXIS Slim 先進国株式インデックスの投資対象国は22ヵ国なので、この点は大きく異なるところです。

先進国株式インデックスファンドと全世界株式インデックスファンドではどちらがいい?

投資の目的やどこまでのリスクがとれるのかなどの要素で、人によっておすすめは違います。

それでも、投資初心者やサラリーマン向けなのはどちらか、という点で言うと……

特別な理由がなければ、全世界株式インデックスファンドがベター

全世界株式は、情勢が不安定な新興国や円安の進行リスクがある日本を投資対象にしています。

ですがその辺の割合は、プロのファンドマネージャーが配分を調整してくれます。

- 伸びない新興国は減らして、伸びしろがある新興国の配分を増やす

- 日本経済が弱いときは、他の新興国の配分を増やす

- 個別の株で利益が出ていないものは投資対象から外す

そして何より重要なこととして、正確な未来予想は誰にもできないことも全世界株式を推す理由です。

- インドや中国などの新興国が、市場のトップに躍り出るかもしれない

- 日本がバブル期を超える成長をするかもしれない

- 米国1強の時代は、今後も半世紀以上は変わらないかもしれない

etc……

これらはすべて可能性の話。しかしすべてが起こり得る話でもあります。

先進国株のみを投資対象にしていた場合、市場の変化に対応しづらいケースは全世界株式のみを投資するより多少増えるでしょう。

そのリスクを許容できるなら先進国株式のみ(や米国集中投資)をしてもOK。

ただ投資期間が長くなればなるほど、いろいろな可能性が想定されます。

答えの出ない未来予想にストレスを抱えてしまいそうなら、全世界株式インデックスファンドを選ぶのが王道となります。

NISAで先進国株式のみつみたてはどんな人におすすめ?

NISAのつみたてを先進国株式のインデックスファンドのみで行うのに向いているのは、下記のような方々です。

- 新興国や日本の成長に期待をしていない人

- 新興国や日本の銘柄を今後別で買う予定の人

前述しましたが、先進国株式の指標は新興国や日本を投資対象から外していることが多いです。

逆にいえば、それらの国々を投資対象として不要と考えている人にとっては、相性がいいと言えますよね。

逆に新興国だけの投資信託や日本の個別株などをポートフォリオに組み込む人とも、互換性としては悪くありません。

NISAの運用におすすめの先進国株式インデックスファンド

最後に、ぼくがNISAのつみたてでおすすめする先進国株式インデックスファンドを、2つ紹介いたします。

これら諸々を加味して選んだ先進国株式インデックスファンドが、下記の2本です。

- eMAXIS Slim先進国株式インデックス

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド

| eMAXIS Slim先進国株式インデックス | |

| 連動指数 | MSCIコクサイ・インデックス |

| 信託報酬 | 0.09889%※ |

| 純資産 | 767,555百万円 |

| NISA注文 | つみたて枠・成長枠いずれも注文可能 |

| 買付・売却手数料 | なし |

※ファンドの純資産総額に応じて減少(0.09757%)

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | |

| 連動指数 | MSCIコクサイ・インデックス |

| 信託報酬 | 0.09889% |

| 純資産 | 735,281百万円 |

| NISA注文 | つみたて枠・成長枠いずれも注文可能 |

| 買付・売却手数料 | なし |

どちらもカタログデータはほぼ同じなので、好みで選んで問題ありません。

結論|先進国株式のみNISAでつみたてるのは、すべての人におすすめとは言いづらい

ここまで天翔ける駄文にお付き合いいただき、ありがとうございました。

最後に、再度この記事の結論です。

先進国株式は……

- よく言えばミドルリスク・ミドルリターンの万能選手

- 悪く言えば中途半端な器用貧乏

NISAで先進国株式インデックスファンドのみをつみたてるのは……

- 悪くない選択だが、こだわりがなければ全世界株式インデックスファンドのほうが様々な状況に対応できるためおすすめ

投資初心者や、投資に余計な手間をかけたくないサラリーマンは、先進国株式のみをつみたてる必要性は正直薄いかなと思っています。

それでも「オレは先進国株式1本で行くんだ!」という方は、紹介したような優良な商品を選ぶようにしましょう。

それではまた!

証券口座は投資をするためだけのものではありません。

- 投資に関係する情報を収集する

- 優良な投資先を探す

こういった使い方もできるんです。

moomoo証券のアプリは……

- プロも唸らせるハイクオリティな投資ツールが充実

- そのため、全世界で2200万人以上が利用しています!

さらに今なら口座開設すると、最大10万円相当の個別企業の株が当たるキャンペーンを実施中。

「そうはいっても、いきなり情報の薄い証券会社を利用するのはちょっと怖いなぁ……」

そんな方向けに、moomoo証券の良い点・悪い点、正直な評判などをこちらの記事にまとめました。

チェックしてみて「いいじゃんっ、moomoo証券!」と思ったら、まずはアプリだけでも利用してみてください。