NISAがお得な制度だと多くのブログでもてはやされる一方、後悔しているブログも確かに増えました。

- 新NISAを誤った金融機関で始めると、確かにカモにされた可能性がある

- 優良な証券会社で新NISAを始めた上で後悔しているなら、投資商品が合っていない

- 優良な証券会社で新NISAを始めた上で後悔しているなら、投資期間が浅すぎる

NISAで後悔している人は、主に上記のような理由で後悔していることが考えられます。

しかしこれらは、正しい知識と対策を行うことで、ほとんど防ぐことができます。

ということで、投資初心者でも実践可能な対策についても、記事本編で紹介。

「NISAでカモにされて後悔……」というブログの当事者みたいになりたくない人は、ぜひ眺めていってください。

銀行や証券会社の窓口でNISAを始めると、カモにされて後悔する可能性がある

銀行や証券会社の対面窓口でNISAを申し込みした人は「カモにされた」と後悔することが多い印象です。

- 銀行や証券会社の利益となるのは、投資商品の販売にかかる「手数料」

- 販売時の手数料が高い商品を売ったほうが、儲かる

こういった事情があるため、窓口で紹介される投資信託などの商品は……

- こちらの利益につながる優良商品ではなく、

- 銀行や証券会社の儲けにつながるぼったくり商品

というのが、悲しいですが現実です。

NISAで運用することが多い投資信託という商品には、多かれ少なかれ手数料がかかります。しかし……

手数料が高いこと=優秀な投資信託

ではないことは、NISAで後悔したくないなら覚えておくべき知識。

NISAの「つみたて投資枠」で運用できる商品に限っていえば、確かにそのとおり。

しかし「成長投資枠」については、手数料にこれといった制限が設けられていません。

そこを上手くついて、銀行や証券会社の窓口販売員は……

「つみたて投資枠では守りの運用としてこちらの商品、成長投資枠では攻めの運用で資産が効率的に増えるこちらの商品がおすすめでございます」

みたいな感じで、ただ手数料だけが高い商品を紹介される可能性が高めです。

投資初心者は「プロがおすすめしているから……」ということで、紹介された投資信託を取引しがち。

「カモにされた」と後悔したころには、もう遅いです。

窓口でカモにされて後悔したくないなら、NISAはネット証券を利用する

窓口でカモにされて後悔したくないなら、単純な話、窓口でNISAの利用を避ければ問題ありません。

その答えは、ネットの証券口座です。

ネット証券を利用する主なメリット……

- 対面で商品を売りつけられることがない

- 手数料の安い優良な商品が豊富

- クレカつみたてによるポイント還元などサービスが充実

投資する商品を純粋に自分の利益だけを考えて選べるので、カモにされて後悔……みたいなことを防ぐことができます。

ただ逆に言うと、NISAで運用する商品を自分で選ばなくてはなりません。

自分の投資目的やリスク許容度に見合った商品を選び損ねないようにするため、最低限の知識は必要となるでしょう。

値動きの大きな商品を「儲かりやすい」と言われて買った場合は、後悔する可能性がある

NISAで注目されている投資信託の中には、短期間で大きなリターンを出したものがあります。

そういった商品を「初心者でもプロ並みの儲けが出る!」みたいな口コミに乗せられて購入した人もいるかもしれません。ですが……

短期間で大きなリターンを生み出す可能性があるということは、

短期間で、大きな含み損を生み出す可能性もある

ということを理解しておかないと「こんなはずじゃなかったのに……」と後悔する可能性があります。

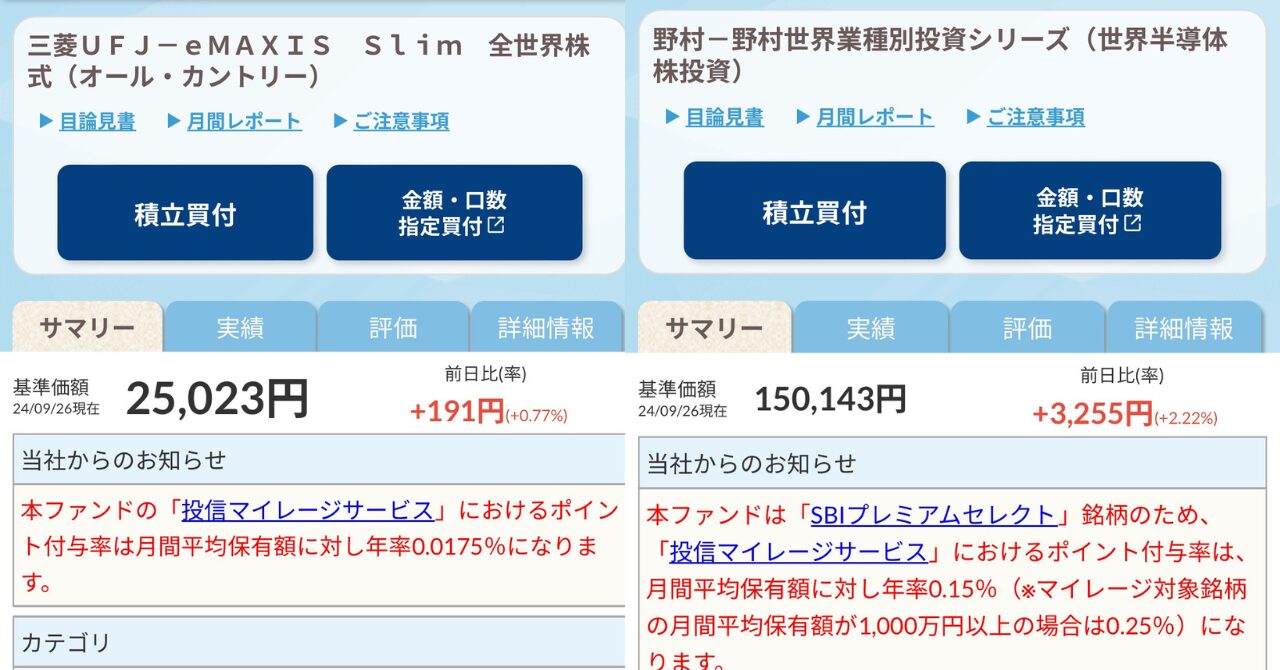

基準価格の変動(前日比(率)のところ)に10倍以上の差があるのが分かりますよね。

短期間で大儲けを狙っているなら、右のような投資信託の運用も検討する価値はあります。

しかしその分「大きく」値下がりするリスクもあることは、理解しておくべきでしょう。

ハイリスク商品の値下がりで後悔したくないなら、値動きがマイルドな商品をメインに運用する

基準価格の変動が大きく動かない商品を運用していれば、急に大きな含み損を抱えることは少ないです。

先ほども紹介したイメージで言うと、左側の投資信託がおすすめ。

長期の運用でリターンを狙える確率が高く、なおかつ日々の値動きもマイルドという、王道のインデックスファンドですね。

投資初心者におすすめなのはもちろんのこと、プロでもポートフォリオに入れている人は多い人気商品(通称オルカン)

オルカンを選ぶのがマストではありませんが、運用する商品について下記の要素はチェックしておくのがいいでしょう。

- 投資対象の銘柄(具体的な企業)が少数ではないか

- 投資対象の国は、経済が安定しているか(基本は先進国)

- 半導体など特定のテーマを持った商品ではないか

上記の要素にひっかかる商品は、値動きが激しいことが多く、長期で安定したリターンが狙いづらいです。

そのため投資を始めたばかりの初心者が、NISAなどでメインのつみたて先として選ぶのはあまりおすすめできません。

投資の感覚に慣れていない内は、オルカンなどの大きな値動きがない商品を選んだほうが、大きな後悔は起きにくいでしょう。

とはいえ、ハイリスク商品は裏を返せば「メインでなければつみたてる選択肢もある商品」でもあるとぼくは考えています。

もしハイリスク商品を運用したいなら……

- 長期で安定したリターンが狙える比較的リスクの小さい商品をメイン(コア)で運用

- 短期、もしくは長期で大きなリターンが狙えるかもしれないハイリスク商品を、小額でサブ(サテライト)として運用

こういったかたちで上手く資産に組み込むことができれば、資産目標の達成が近づくかもしれません。

投資期間が短いと利益が出づらく、ちょっとした暴落で後悔しやすい

NISAで王道の投資手法と言われている「インデックス投資」は、長期による運用が前提となっています。

そのため……

- 短期間で大儲けが狙える投資ではない

短期間で大儲けを狙おうとすると、前項で紹介したようなハイリスク商品に飛びつきやすくなってしまいます。

また短い投資期間中に市場が暴落を経験してしまうと、利益どころか資産が減ることも想定されます。

「NISAで資産形成」

このようなうたい文句を見て「NISAは儲かる制度なんだ」という思い込みを抱くのはキケン。

仕事でがんばって貯めた資産を減らしてしまい、後悔することになりかねません。

短期で儲からない・暴落を経験して後悔したくないなら「そういうものだ」ということを理解しておく

NISAを始める前に、投資のプロではない人がやるべき王道の投資には、下記のようなルールが存在することを覚えておく必要があります。

投資は、資産価値を高めることを目的にした、中長期で行う行為

(できれば20年以上の長期)

株式などの短期的な価格変動を利用して利益を高めることを目的にした行為は、「投資」ではなく「投機」と呼ばれる

このルールに当てはめると、短期で儲けが出るようなことは、投資ではなく投機にあたるということになります。

投機には誰もが再現できる方法論がないので、後悔したくない人はやるべきではありません。

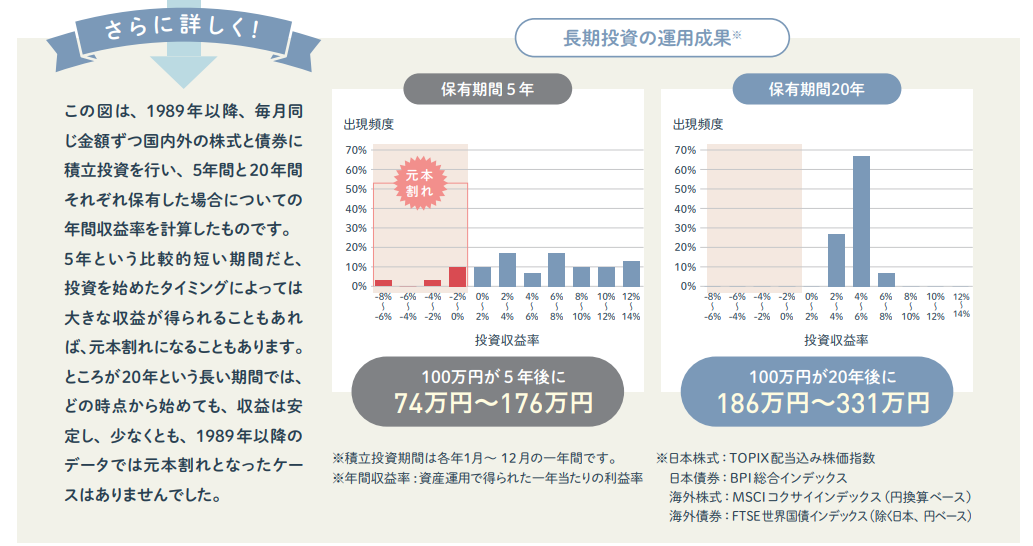

※出典:金融庁 NISAガイドブック より

こちらによると、1989年以降のどのタイミングで投資を始めても、20年以上投資期間を設ければリターンはプラスになっていました。

このことからも、ぼくを含め投資のプロではない人は、長期投資こそが現実的に資産増が狙える戦略となります。

また、投資の初心者が恐れているものの1つである、市場の暴落について。

こちらについても、下記の規則性があることを覚えておくことが重要です。

資産価値が半減するような市場の暴落は……

- 約10年に1度のスパンで、過去に起きてきた

「リーマンショック」や「ブラック・マンデー」「コロナショック」などが市場の暴落としては有名ですね。

そういった負のイベントは、約10年くらいの間隔で過去に起こってきました。

つまり長期投資をしていれば、1~3回くらいは、暴落を経験するのは当たり前ということ。

暴落を受けても、その後市場は立ち直ってきました。そして今も成長を続けています。

投資を続ける上で、暴落に直面することは避けて通れないこと。

このことを理解しておくだけで目の前の暴落によって、投資継続or狼狽売りのどちらを選択するか変わってくるはずです。

どうしてもNISAで損をして後悔するのが怖い……そんな人は投資をしないのも手

ここまでNISAでよくある落とし穴と、後悔しないための対策を紹介してきました。

それらの内容を確認した人の中には、

「後悔しないための対策をしても、間違った判断をしてしまいそうで怖い……やっぱり投資なんてやりたくないな」

といった感想を抱いた方もいるのではないでしょうか。

そういった方々にぼくから助言できること、それは……

NISAで資産運用をやらない、という選択肢を選ぶのもアリ

投資は誰かに強制されてやるものではありません。

自分の意志で資産形成に必要と感じたならやるべきものだと思っています。

資産形成に投資が有効だということが信じられないようなら……

- 投資を途中でやめてしまうかもしれない

- 資産が減るリスクがストレスになり仕事や生活に悪影響が出るかもしれない

- 悪質な投資セミナーなどに貴重な資産を絞り取られてしまうかもしれない

こういった事態に陥ってしまう可能性もないとは言い切れません。

であれば、資産形成に投資という手段を用いるのを避けたほうが良いでしょう。

スマホの通信料や家賃などは1度下げることができれば、その後は労力0で使えるお金が増やせますからね。

そこに副業など併用することができれば、自然と資産が増え続けるようになるはずです。

必要な対策を講じておくことで、NISAで後悔することはある程度防げる

ここまでやんごとなき駄文にお付き合いいただき、ありがとうございました。

NISAは投資をする上で最優先に利用したい制度。

ですが誤った認識を持ったまま利用を始めると、他ブログで見かけた「カモにされて後悔しています」の当事者にあなたがなってしまうかもしれません。

今回紹介したような対策を講じることで、後悔するような事態にならないようにしましょう。

それではまた!

証券口座は投資をするためだけのものではありません。

- 投資に関係する情報を収集する

- 優良な投資先を探す

こういった使い方もできるんです。

moomoo証券のアプリは……

- プロも唸らせるハイクオリティな投資ツールが充実

- そのため、全世界で2200万人以上が利用しています!

さらに今なら口座開設すると、最大10万円相当の個別企業の株が当たるキャンペーンを実施中。

「そうはいっても、いきなり情報の薄い証券会社を利用するのはちょっと怖いなぁ……」

そんな方向けに、moomoo証券の良い点・悪い点、正直な評判などをこちらの記事にまとめました。

チェックしてみて「いいじゃんっ、moomoo証券!」と思ったら、まずはアプリだけでも利用してみてください。