もしあなたもこのような理由で投資を始めていないのであれば、ちょっとこちらの記事、眺めていってください。

- 貧乏な人こそ投資を始めるべき理由

- 投資なんてやめとけという理由とそれに対する反論

- 投資初心者が失敗しないための方法

- バカ(ぼく)でもできた投資の話

最初に一番伝えたいこと、

投資を実践することで、マネーリテラシー(お金の知識)が身に付き資産がたまりやすくなります。

基本的にはレッツトライ投資というスタンスですが、貧乏な人は投資なんてやめとけ、という意見についても紹介。

投資をすべきかどうか迷っているあなたの判断材料となれば幸いです。

後半には投資をスタートするモチベーションアップにつながる情報もこっそり掲載。時期をみて非公開にする予定なので早めにご確認を!

貧乏な人こそ投資をやるべき5つの理由

貧乏な人こそ投資をやるべきだとぼくが考える理由は下記のとおりです。

- 小額でも投資はできるから

- お金の知識を得るきっかけになるから

- 稼ぐことの意欲がわくから

- 自信がついていろいろなことに成功しやすくなるから

- クレカ積み立てが楽だしお得だから

小額でも投資はできるから

投資と聞くとまとまったお金がないと挑戦できないと思っている人も多いと思いますが、実は投資は小額からでも始めることができます。

2024年から始まった新NISAでは、証券会社にもよりますが100円で投資が可能

投資した資産がいきなり値下がりするのは、投資あるある第1項の内容と言われるくらいのこと。

その観点からだと、むしろ最初は小額で投資にチャレンジしたほうが挫折しにくいですね。

他にもポイント投資ができる証券会社なんかもあります。たとえば楽天証券だと普段のネットショッピングで貯まった楽天ポイントが利用可能です。

お金の知識を得るきっかけになるから

投資にチャレンジすることで、お金の知識を得るきっかけになります。

多くの人にとって、お金とは「欲しいものを買うための道具」だと思います。

ですが投資を少しでもかじると、「お金に働いてもらう」という言葉をよく聞くようになります。ちなみにこれは福利の効果のたとえ。

どういうこと? と思ったそこのあなた。ぜひ投資を通じてマネーリテラシー(お金に関する知識とか判断力)を向上させましょう。

稼ぐことの意欲がわくから

投資のことを理解すればするほど、稼ぐモチベーションが上がります。

せっかくなので前述した福利について軽く説明しておきます。福利とは投資した金額に利息がつくことです。シンプルにいうと……

100円に年5%の利子がつくと1年後には105円になる

といった感じです。「少ねっ」という声がいっぱい聞こえてきました。

ということで補足。福利のすごいところは増えた金額も含めて利息を計算すること。今しがた105円に増えた資産で説明すると……

2年目 → 105円に5%の利子がついて110.25円に増える

3年目 → 110.25円に5%の利子がついて115.7625円に増える

4年目 → 115.7625円に5%の利子がついて121.550625円……

といった感じ。重要なのは毎年増える資産がちょっとずつ増加している点です。

さらに2年目、3年目に財布の中にあった100円を追加投資すると、その増加スピードはどんどん加速していきます。

もし、もしもですよ?これが100円ではなく毎年100万円だったら……。

4年目でおよそ52万円の資産増となります。ここまでくるとむしろ恐ろしいですね。

でもそれを聞くと、ぜひやらねば! と奮起する人も多いのではないでしょうか。

ただ年収300万の状態で年間100万の投資をしようとすると、けっこう無理をする必要がでてきます。

ですので生活の質もキープしつつ投資もがんばるため、「稼ぐ」ことのモチベーションが勝手に上がります。

給料は安いけど転職も副業もめんどくさいなぁ、といった思考から現状維持を続けてきてしまった人には特に効果的と言えるでしょう。というか実体験から確実に効果があります。

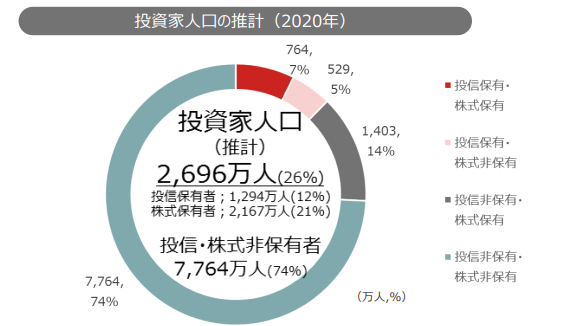

自信がついていろいろなことに成功しやすくなるから

投資を始めると結構自信がつきます。その自信が何か別のチャレンジを成功させる材料になるでしょう。

下記のデータによると、投資を行っている日本人はおよそ4人に1人だそうです。

数年前のデータなので新NISAの始まった今はもうちょっと多くなっているはずです。しかしそれでもまだまだ投資を実践している方が少数派であることに変わりはありません。

たとえば収入が自分よりも多い知り合いがいたら、心のどこかで劣等感を抱いてしまうもの。

しかしそんな高収入の人たちの多くは「会社からの収入で余裕なんすけど?」と、投資をやっていない人も多いです。でも状況が変わればそうも言っていられないかもしれません。

- 日本の経済がインフレ化して円の価値が下がる

- 会社の経営が傾いて減給

といった事態が起きれば今現在高収入でウハウハな人たちも資産運用について真剣に考える必要が出てくるはず。

そんな中、投資に興味を持って少しでも「やってみようかな?」という意識が芽生えているあなたは、普通の人より一歩も二歩も先を進んでいる状態といえるでしょう。

このアドバンテージはいつしか自信につながります。新しいことにチャレンジする起爆剤にもなるかもしれませんよ。

クレカ積み立てが楽だしお得だから

NISA口座のクレジットカード自動積立を設定しておけば、買付の手間もないしポイントもつくのでお得——というよりやっていないのが損なくらいです。

証券会社が「このクレジットカードで買付してくれたらポイント還元するよ」と発表していることがあります。

もし対応するクレカを持っているなら急いで該当の証券会社でNISA口座を開設してみてください(以下一例でございます)

| 還元率 | クレジットカード | |

| 楽天証券 | 0.5〜1.0% | 楽天カード |

| SBI証券 | 0.1~3.0%※ | 三井住友カード |

| AUカブコム証券 | 1.0% | au PAYカード |

| マネックス証券 | 0.73〜1.1% | マネックスカード |

※2024年10月までは最大5.0%還元

もし仮に購入した投資商品の価値がまったく上がらなかったとしても、ポイント分の資産はどんどん増えていきます。

NISA口座などで購入した投資信託を保有しているだけで、一定のポイント還元が受けられる証券会社もあります

買付の設定だけしておけば毎月口座から出金の手続きをする手間もありません。仕事が忙しい人や投資に慣れていない人にもおすすめですね。

貧乏な人が投資をやるべきでないという意見

- 小額で投資をやっても無駄だから

- そんなことより自己投資するのが先だから

- 小額だろうとリスクがあることに変わりはないから

- 最悪だまされて資産を失うから

これまでポジティブな視点で貧乏な人こそ投資をやるべきだと解説してきました。

ですが逆に「貧乏な人は投資なんてやるべきじゃないっしょ」という意見が一定数あるのも揺るがない事実。

そこで次は「アンチ投資」の意見を紹介しておきます。投資をやろうとしている人はもちろん、投資をやるつもりがない人も、自分のやらない理由にズレがないかを確かめるためにぜひご確認ください。

小額で投資をやっても無駄だから

確かにそのとおり。福利で増やしていくのが基本となる投資において、元手が多ければ多いほど資産の増加量は多くなる一方、少ない元手では増える資産もわずかです。

ですがその分、株価が大きく値下がりしたときのダメージも小さくなり、投資初心者にとっては好都合なんです。なぜなら……

投資に慣れていない人は、大きな値動きがストレスになりやすいから

自分の大事な資産が目減りするかもしれないので当然の反応ですね。

ただ投資を継続するためには日々の値動きに慣れることはもちろん、いずれくるであろう大暴落も想定することは不可欠といえます。

仮に資産価値が下がったとしても小額で投資している分ダメージは最小限。「10年20年積み立て投資続けるならこういうこともあるよね」と良い意味で楽観的に価格変動と付き合えるようになるでしょう。

それに小額でも投資をずーっと積み立て続けていけば、それなりに元本も膨れ上がり資産が増加しやすくもなります。

その頃には値動きの増減に一喜一憂せず、淡々と積み立てを続けることができる状態となっていると思います。

値下がりしても動じない、むしろ「安くなった分欲しい商品がいっぱい買えた!」と思えるようになったら初心者は卒業したといってもいいでしょう。

小額投資で投資握力を鍛えつつ、並行して収入アップや支出の削減を行い本格的に投資を行う準備をしておくことが、資産形成を成功させる一つのカギになるとぼくは信じています。

そんなことより自己投資するのが先だから

確かにそのとおり(そういえば以前YouTubeの動画を観ていたら、あのホリエモンさんも同様の主張をしておりました)

ですがそれでもぼくは投資に取り組むべきだと思っています。理由は下記の2点。

- 投資に取り組むことが自己投資(成長)につながるから

- 資産形成のための投資と自己投資(スキルアップ)は両立できるから

お金の知識がない人は、お金の知識がある人よりもさまざまなシーンで損をする可能性があります(なまじお金の知識が備わっているからこそ発生する損もあるにはありますが、ここでは一旦置いておきます)

普通の人は損をすることをできるだけ回避しようとするもの。そのために投資の知識、ひいてはお金に関するさまざまな知識を習得する必要があります。

投資に取り組むとことは知識がない状態だと損をする確率が高い行為。であれば、多少面倒でも最低限の投資に関する学習はしなくちゃ、と思い立つはずです。この行動は確実に自身の成長へとつながります。

それと投資していたってスキルアップにもお金をかけることはできます。

大事なのはその比率。自分が得意なこと、収入アップに役立つことなどの能力を上げたほうが、将来的に自己実現につながると思うのであれば自己投資にかけるお金を多めにしましょう。

逆に大したスキルもないしやりたいこともない、とか、株式への早期投資こそ資産形成の最速ルートだ、と信じている人はお金を増やすほうの投資に全振りすればいいと思います。

とりあえず、自己投資すべきことがパッと浮かばないのであれば投資を始めてみてはいかがでしょうか。

小額だろうとリスクがあることに変わりはないから

確かにそのとおり。ほとんどの投資商品は元本保証ではありませんし、投資で資産が減ったとしても自己責任です。

だからこそ正しい投資が何なのか、理解しておくことが重要なんです。なぜなら……

投資と投機は異なるから

投資 → 将来が有望な投資先に、長期的に資金を投じること

投機 → 相場の変動を利用して利益を得ようとする短期的な取引

※参考:一般財団法人 全国銀行協会

ぼくなりに要約すると、

- 数年後に資産価値が高まることが期待できるものが投資

- 安いときに買って高いときに売ることで儲けるのが投機

といった感じ。そしてちらの難易度が高いかというと後者、つまり投機のほうです。

もちろんデイトレーダーさんなど、こちらの手法で儲けを出している人もいます。ですがその背景には膨大な学習量、損失発生時の分析、日々の情報収集などなど積み重ねまくった努力の塊があるのです。

そして、それを真似するのは非常に再現性が低い……。ですのでぼくたちが取り組むべきなのは投機的な手法ではなく投資的な手法。

長期スパンが前提となる投資は、過去の実績から今後数十年の予想を立てやすく、その場の市場動向で売買を繰り返す必要性もないので、投資初心者でも難易度が低いといえるでしょう。

それからもう一つ重要なポイント。投資しないこともリスクがあるんです。なぜなら……

円の価値が下がると、資産価値が下がるから

投資をせず資産を日本円だけで管理しておくことは、インフレで資産が目減りする原因となり得ます。

たとえばリンゴの値段が100円から130円に上がると、支払わなくてはいけないお金は30円増えます。これって視点を変えるとお金の価値が下がったともいえますよね?

つまり資産を現金だけでなく株式などで保有しておくことは、こういった資産減少の対策として効果的といえるのです。

最悪だまされて資産を失うから

確かにそのとーーいやいやそんなことありません。あ、いや後半のほうだけ。

確かに投資初心者を狙った投資セミナーは増えてきているような気がします。ぼくもYouTubeとかラインで一時期しょっちゅうあやしい広告やあやしい勧誘と遭遇しました。

この点に関して、ぼくが気を付けたほうがいいと思うことは2つ

- ウマい話はすべて投資ではなくギャンブル(や詐欺)と思う

- 1人の人の情報に盲信しすぎない

20年30年と人生を積み重ねてきたみなさんはぼくに言われるまでもなくご存じかと思いますが、世の中にそうウマい話はありません。

「初心者でも確実に儲かる不動産投資」とか「この株を買えば3か月後に10倍の値段になります」とか「これだけ飲んでれば楽に細マッチョな身体・モデル体型を手に入れられる!」とか……

はたから見たら絶対に裏があると分かることでも、当事者という立場ではその真意に気づくことができないケースは意外と多いです。

ネット通販などで口コミを参考にすることが多い人は、この方法に引っ掛かりやすいかもしれません。

ですので自分のもとに舞い込むウマい情報にはすぐに乗っからず、まずは冷静に一歩引くことが大切。

次いで「それダウト!」と突っ込みとんずらしましょう。大丈夫、後悔するようなチャンスはそこにありませんから。

投資初心者が投資に失敗してより貧乏にならないためには?

- 最低限の知識は身につけておく

- 1人の人に盲信しない

- 一発逆転や短期で大儲けは絶対に狙わない

- 投資を資産形成の軸にはしない

投資を始めたいけど失敗して今より貧乏になるのは絶対に避けたい!

そう思っている人向けの情報をまとめました。一部前述の内容とかぶる点もありますが、それだけ大事な話だと思って目をとおしてもらえると幸いです。

最低限の投資知識は身につけておく

投資を始める際には、最低限の知識を身につけておくことを強くお勧めします。

たとえば……

- どうやって投資を始めたらいいのか

- (初心者は)何に投資をすればよいのか

- 運用益の税金について

- 平均的な利回りについて

- リスクについて

など

知識ゼロで投資を始めることは、裸で弓が飛び交う戦場に飛び込むようなもの。せめて身を守る盾や鎧なんかを装備してから向かうべきでしょう。

「武器がなければ戦えないじゃん」と思った方、確かにそのとおり。ですが長期投資の世界では自分が戦わなくても資産を増加させることはできるんです。

原理だけ軽く説明しておくと、お金を預けておくだけ(投資先の資産を持っているだけ)で勝手に資産が成長してくれるので、自分は運用する必要はないということ。

というわけで不必要な損益が発生しないように身を守る防具、つまり投資知識だけは最低限身に着けておく、ここではそれだけ覚えておいてください。

1人の人に盲信しない

1人の人の情報を盲信しすぎないことも、自分が損をしないためには重要です。

すでにネット上では、投資に関する情報発信者がごまんといます。ぼくより優れた情報を発信している人の情報コンテンツだって、目を閉じてマウスをてちてちしているだけでたどり着くことができるでしょう。

ですがそこに記載されている情報が常に正確なものであるという保証はありません。

- 情報のリサーチ不足

- ポジショントーク

- 古い情報のまま更新されていない

などの理由から、誤った情報や自分には不必要な情報を入手してしまうかもしれません。

それを回避するには、アナログな方法かもしれませんが複数の情報を参照し正しい情報を取捨選択するのが有効です。

YouTubeなど動画コンテンツで情報を発信している方々でも構いません。少なくとも3名くらいの人の情報を参考にすれば

「あ、この投資信託がおすすめ、ってさっきの人も言っていたな。じゃあ本当に良い商品なのかな」

「AさんとBさんは年利3%の商品と紹介してたけど、Cさんの情報は古いから5%ってなってるぞ」

と、投資商品を検討するうえで判断材料となるはずです。

情報のリサーチ力も身につくので、今後副業で情報を発信する側に回りたいなと思っている人にとっては一石二鳥のやり方ですよ。

一発逆転や短期で大儲けは絶対に狙わない

投資初心者の人が行う投資は長期投資が基本。短期の売買によるギャンブル的な手段には手を出さないようにしましょう。

長期による投資は損をする確率が非常に低い一方、一発逆転的な資産の急拡大は狙いにくい面があります。

そんな投資を続けていると、何度もちらつく短期投資による大儲け。

長期投資をすることは、すなわちこの誘惑と常に戦うこと。

というわけで、この記事をここまで真面目に読んでくれているあなたには、堅実な投資として長期投資を強く強ーーく推奨します。

投資を資産形成の軸にはしない

投資が資産形成に貢献してくれる可能性のことはここまで語ってきたとおり。だからといって投資を資産形成の軸ととらえるのはちょっと間違いです。

特に収入が300万円前後の人には一番伝えておきたい重要な項目とぼくは考えています。大きな理由としては下記の2点。

- 投資によって期待通りに資産が増えないかもしれない

- 投資は収入アップのためのきっかけ

投資信託など過去のリターンから将来のリターンを予測することはできます。しかし想定していたリターンが確実に得られる保証はありません。

また資産を取り崩したいタイミングで株価が暴落している可能性もあります。

想定リターンはあくまで想定リターン。投資をしているからって将来のお金の心配が必要なくなるわけじゃない、くらいに考えておくのがちょうどいいでしょう。

またぼくは年収300万円で満足している現状を脱却するために、投資というコンテンツを利用してきました。

- 投資をすると投資元本が必要になる

- 元本捻出のため無駄な支出を下げる

- もっと元本増やすために収入アップを検討する

- 副業やら転職やら自分にあった方法を試そうとする

ぼくはこの流れの中でいくつか資格を取得したり年収100万上げたり、稼いだお金の一部を自己投資に使ったりしました。

30代で年収300万はヤバい……と思っていても、なかなか行動には起こせないもの。ぼくが行動を起こすことができたのは、掛け値なく投資のおかげです。

貧乏人のバカ(ぼく)が現在やっている投資

ということで最後にまとめ……に入ろうと思ったのですが、

と思われているような気がしたので、補足情報として現在ぼくがやっている投資について軽く紹介しておきます。

現在ぼくが行っているのは本文で何度か登場した……

- NISA

- iDeCo

です。NISAは投資で増えた資産に税金がかからないめちゃくちゃお得な枠の口座。iDeCoはいわゆる年金制度の1つで、積み立てた金額分所得税が控除(税金が減る)、NISAと同様に運用益が非課税になる制度です。

どちらも利用するうえで注意すべきことは少なからずありますが、普通に証券口座を開設してそこで株を買うよりもお得なサービスです。

そんなサービスを利用してぼくが購入している主な投資商品は「投資信託」です。

1つの企業の業績状況で資産が乱高下しにくい点でも、初心者に優しい投資商品と言えるでしょう。具体的な商品名としては……

NISA口座では……

- e-MAXIS Slim米国株式(S&P500)

- e-MAXIS Slim全世界株式(オール・カントリー)

iDeCoでは……

- e-MAXIS Slim米国株式(S&P500)

- e-MAXIS Slim全世界株式(除く日本)

を買っています。「いやよく分かんねぇっすわ」という人は共通する「e-MAXIS Slim」というワードにだけ注目してもらえばOKです。

e-MAXIS Slimとつく商品のおおまかな特徴……

類似する投資商品よりも低コストを目指している!

NISA口座の積み立て投資枠という購入できる商品が限定された枠だけでも、選べる投資信託は250本以上。そんな中から自分の貴重なお金を投じる1つを選ぶのはかなり難しいと思います。

そこで注目すべきなのがコスト。投資信託は購入時・保有中・そして売却時にコストが発生します。それが極力0になるような商品を選ぼうとすると、おのずとe-MAXIS Slimシリーズに行きつきます。

おすすめはぼくがNISA口座で積み立てている「e-MAXIS Slim全世界株式(オール・カントリー)」投資先が広く分散していてコストも最安クラス。純資産も潤沢で長期で安心して保有できる投資信託です。

e-MAXISでも「Slim」がついていない商品もあります。対面販売に対応するなど良い点もありますが、e-MAXIS Slimシリーズほど低コストとはいかないようです

それから利用している証券会社について、ぼくはSBI証券でNISAとiDeCoを利用しています。

利用している主な理由は……

- 人気(サービス縮小しづらい)

- 商品が豊富

- クレカ積み立てがお得

他にも取引手数料が業界最安クラスだったりポイント投資ができたり投資関連情報が豊富だったり……ユーザーから選ばれる理由だらけの証券会社です。

対抗馬としては楽天証券。こちらも人気の証券会社ですし楽天経済圏とのシナジーがよく人によってはこちらのほうがバッツリはまるかもしれません。管理画面が見やすいという声も多いですね。

この2社であればどっちを選んでも間違い、ということはないので最終的にはお好みで選んでしまってもいいかもしれません。

それと特別に、投資を始めて1年くらい経過した際の運用収益も、参考として紹介しておきます。

※旧NISA(積み立てNISA)のデータ

新NISAが始まってからは下記のような状況です。

調子がいいだけと感じる人もいるでしょう。今後暴落してマイナスになるタイミングもあるでしょう。

ただ投資をまったくやったことがない人にとって、ちょっとはモチベーションアップになったのではないでしょうか。

一部とは言え資産の開示はできればしたくないのですが、それでも開示した理由は下記の照明をしたかったから。

貧乏人のバカ(ぼく)でも証券口座は解説できました。そして、こうやって投資を続けることができています

まだ投資を始めていないそこのあなた、こんなバカ(ぼく)に遅れをとっている場合じゃありませんよ?

貧乏な人こそ投資をやるべき5つの理由|まとめ

ここまで貴重なお時間を割いて稚拙な文章に目をとおしていただき、ありがとうございました。

最後に今回の記事の重要な箇所をさくっとプレイバック。

貧乏な人こそ投資に挑戦するべき5つの理由……

- 小額でも投資はできるから

- お金の知識を得るきっかけになるから

- 稼ぐことの意欲がわくから

- 自信がついていろいろなことに成功しやすくなるから

- クレカ積み立てが楽だしお得だから

貧乏な人は投資なんてすべきではないという意見とそれに対する反論……

- 小額で投資をやっても無駄

→小額のほうが値動きのストレスが小さい

- そんなことより自己投資するのが先

→自己投資しながらでも投資できる

- 小額だろうとリスクがあることに変わりはない

→投資しないことにもリスクが存在する

- 最悪だまされて資産を失う

→ウマい話は裏があると疑う姿勢を崩さない

投資初心者が投資で失敗しないためには……

- 最低限の投資知識は身につけておく

- 1人の人に盲信しない

- 一発逆転や短期で大儲けは絶対に狙わない

- 投資を資産形成の軸にはしない

投資を始めることで資産形成が進むだけでなく、自ら必要な知識を収集しようとする行動力も身につきます。

ぼくが使っているSBI証券なら新NISA5の積立投資に100円から挑戦可能です。

投資が怖いなと思っている人はこのくらいの低リスクなところから始めてみるのもいいでしょう。

それではまた!

証券口座は投資をするためだけのものではありません。

- 投資に関係する情報を収集する

- 優良な投資先を探す

こういった使い方もできるんです。

moomoo証券のアプリは……

- プロも唸らせるハイクオリティな投資ツールが充実

- そのため、全世界で2200万人以上が利用しています!

さらに今なら口座開設すると、最大10万円相当の個別企業の株が当たるキャンペーンを実施中。

「そうはいっても、いきなり情報の薄い証券会社を利用するのはちょっと怖いなぁ……」

そんな方向けに、moomoo証券の良い点・悪い点、正直な評判などをこちらの記事にまとめました。

チェックしてみて「いいじゃんっ、moomoo証券!」と思ったら、まずはアプリだけでも利用してみてください。